Assunto:

Projecto de lei nº 15/VI/97 intitulado "Declaração de interesses patrimoniais dos trabalhadores da função pública".1. Por despacho da Senhora Presidente, datado de 27 de Outubro de 1997, foi distribuído a esta Comissão de Assuntos Constitucionais, Direitos, Liberdades e Garantias para "análise e emissão de parecer", o supra identificado projecto de lei.

Em despacho da mesma data, foi igualmente distribuído a esta Comissão "para análise e emissão de parecer", o projecto de lei nº 16/VI/97 sobre "Declaração de interesses patrimoniais dos Secretários -Adj untos".

2. Para a análise e emissão de parecer relativos a ambos os projectos – com inegáveis similitudes de objecto e de filosofia enformadora – foram efectuadas diversas reuniões onde se discutiu aprofundadamente, para além dos articulados em apreço, a problemática subjacente, bem como outras questões conexas de relevância.

Neste longo processo de análise e reflexão de tão complexo e melindroso revestimento, a Comissão contou com a profícua colaboração do Alto Comissariado Contra a Corrupção e a Ilegalidade Administrativa – através do Senhor Alto Comissário, Dr. Mendonça Freitas, dos seus Adjuntos, Dr. Lino Ribeiro e Dr. Ho Chio Meng, e do Coordenador, Dr. António Santos Carvalho.

Acresce ainda, com interesse para a matéria que agora nos ocupa, o Memorando do ACCCIA sobre "Declaração de património e rendimento dos titulares de órgãos, funcionários e agentes da administração pública"’, mandado distribuir a todos os Deputados por despacho da Senhora Presidente, de 3 de Outubro de 1997.

Com efeito, este documento, anterior aos dois projectos de lei em questão, e que surge na sequência de anteriores opiniões veiculadas pelo ACCCIA (nomeadamente em relatórios de actividades), constituiu um elemento importante na (re)dinamização do processo de arquitectura de um sistema de transparência e controlo dos rendimentos das pessoas ligadas à estrutura política e administrativa do território, com particular realce para a sugestão de criminalizar os "sinais exteriores de riqueza".

Na verdade, e conforme se afirma no citado Memorando, o decreto-lei que aprovou o novo Código Penal, veio revogar, (alínea n) do artigo 10.º do DL n.º 58/95/M, de 14 de Novembro) em globo, a Lei nº 14/87/M – onde se incluía um preceito sancionatório dos sinais exteriores de riqueza – o que, o ACCCIA e, diga-se desde já, a Comissão, considera inconveniente.

Aliás, a este respeito sugere-se não só a reposição dessa disposição, mas ainda, a constituição de um tipo legal de crime.

3. Uma primeira advertência se deixa já aqui exposta: os dois projectos de lei foram sempre tratados conjuntamente e não de uma forma separada e estanque, dadas as similitudes atrás mencionadas. Ou seja, imperou sempre uma visão de conjunto do problema da declaração de rendimentos e interesses patrimoniais das pessoas ligadas à coisa pública de Macau.

Daqui resulta que, sem deixar de se observar a letra e o espírito do Regimento desta Assembleia, cada um dos projectos de lei será objecto de um parecer autónomo; todavia, por uma questão de economia processual, pela solução a final sugerida – apresentação de um articulado alternativo em forma de texto de substituição na generalidade – apenas no presente parecer se dará conta, de uma forma desenvolvida, das opiniões e reflexões da Comissão.

É precisamente no parecer sobre este projecto de lei n.º 15/VI/97 – e não sobre o outro projecto – que se produz a análise detalhada sobre o problema, por ser este o primeiro e por ser também este o de âmbito mais vasto.

Diferentemente, no parecer sobre o outro projecto de lei, o n.º 16/VI/97, a Comissão limitar-se-á a expor sucintamente a sua posição e conclusões.

4. Sobre esta temática, a Comissão recorda que, de há muito, tem vindo esta Assembleia (e seus membros) a debruçar-se sobre as formas que possam ser mais adequadas ao desiderato da melhor transparência da Administração Pública.

Também o ACCCIA se tem vindo a preocupar com esta questão e tem sublinhado o esforço da Assembleia neste domínio. "Em ambos os diplomas (Lei n.º 14/87/M e Lei n.º 13/92/M), o que se pretende é afirmar a transparência da situação financeira, num, dos titulares de cargos políticos e no outro, dos titulares de órgãos, funcionários e agentes da Administração Pública. O fundamento e finalidade do controle de riqueza é o mesmo em ambos os casos: a moralização da administração pública. (...) Ambas as medidas legislativas referidas não constituem actos de desconfiança relativamente a quem ocupa lugares públicos. (...) Antes pelo contrário, traduzem-se num reforço da imagem pública e da salvaguarda da honestidade dos funcionários (...).", Memorando cit., págs. 7 e 8.

A Comissão é de parecer que a aprovação de diplomas que contribuam para a transparência e moralização da estrutura política e administrativa é de acolher, pelo que manifesta a sua concordância com o princípio que subjaz ao projecto em análise –" O presente projecto tem por objecto estabelecer um regime de declaração de interesses patrimoniais dos trabalhadores da Função Pública, por forma a criar condições mais favoráveis a um governo incorrupto, de modo a salvaguardar os direitos e interesses da população em geral.", nas palavras da Exposição de Motivos que acompanha o projecto n.º 15/VI/97, ainda que este possa não corresponder, em sua opinião, a um articulado adequado aos objectivos pretendidos.

Idem, quanto ao projecto de lei n.º 16/VI/97.

Aliás, tem esta Assembleia uma tradição demonstrada de dedicar à questão uma particular importância, e que se pode consubstanciar, entre outras, nas leis n.º 13/92/M, de 17 de Agosto, sobre Declaração de Interesses Patrimoniais dos Titulares dos Cargos Políticos, n.º 14/87/M, de 7 de Dezembro, relativo ao Regime Penal da Corrupção, e ainda na Lei que procedeu à criação do ACCCIA – e subsequentes leis de alteração.

É, pois, uma questão que a Comissão considera prioritária.

5. Uma primeira questão com a qual se deparou a Comissão radica na prolixidade de diplomas legislativos que se apresentariam no ordenamento jurídico local se ambos os projectos viessem a ser aprovados.

Com efeito, estabelecer-se-ia, para uma mesma ordem de problemas, um regime repartido por três leis: as duas resultantes da aprovação dos projectos, mais a já citada Lei n.º 13/92/M.

Ora, as boas regras de feitura de leis e de construção de um sistema jurídico coerente e desprovido do que é supérfluo, aconselham a que se evite, na medida do que for possível e razoável, a proliferação de leis sobre a mesma, ou matérias próximas, como é o caso.

Traz-se mesmo à colação o disposto na alínea e), do artigo 1.º (Âmbito) da Lei n.º 13/92/M, que parece ter tido a preocupação de prevenir o aparecimento e dispersão de diplomas sobre esta temática, ao estabelecer que aquela lei se aplica "e) (A)Os demais que, por lei, venham a ser abrangidos.".

Na verdade, cada uma das leis justificava a sua existência, quase só, por uma mera diversidade de destinatários.

Também se equacionou a hipótese de elaborar dois diplomas: um com a parte substantiva, e um outro com a parte sancionatória.

Todavia, perfilha-se a opinião de que tal separação não acarreta benefícios visíveis ao sistema e designadamente, porque a Lei de que constava o regime penal da corrupção foi revogada e consumida, com a excepção dos "sinais exteriores de riqueza", pelo Código Penal, como já se teve oportunidade de mencionar. Logo, o diploma sancionatório teria fortes probabilidades de se resumir a um ou dois preceitos ...

Face ao exposto, a Comissão é de parecer que deve apresentar um articulado alternativo, em substituição de ambos os projectos de lei e com previsão de revogação da Lei n.º 13/92/M.

Esse articulado alternativo englobará no seu âmbito de aplicação, para além de outros mais, todos os destinatários previstos na lei vigente e nos dois projectos de lei.

Procura-se, desta forma, criar numa só lei um regime completo e tão harmónico quanto as situações o justifiquem e permitam.

6. Uma outra questão sobre a qual se debruçou a Comissão, e que não mereceu unanimidade de opiniões, foi a de qual o título a atribuir ao articulado alternativo.

Porque mais adequado ao objecto do diploma que se pretende aprovar, sugere-se "Declaração e controlo público de rendimentos e interesses patrimoniais". Com efeito, considera-se mais abrangente a utilização de "rendimentos e interesses patrimoniais", por um lado, e, por outro, de "controlo", porquanto se prevê um conjunto de preceitos sancionatórios, bem como o próprio acesso às declarações – que constitui, sem dúvida, uma forma de controlo da riqueza dos declarantes.

Opta-se também por proceder à divisão do diploma, com mais de 20 artigos, em capítulos.

7. As soluções apresentadas inspiram-se quer na lei vigente, quer nos projectos apresentados, mas não apenas. Com efeito, a Comissão ponderou a introdução de novos preceitos, estabelecidos, nomeadamente na legislação vigente portuguesa e na legislação de Hong Kong.

Importa referir que algumas das soluções preconizadas nos projectos de lei nos 15 e 16 não mereceram o acolhimento da Comissão. Por exemplo, quanto à entidade competente para o depósito das declarações dos funcionários públicos (SAFP), quanto ao regime de procedimento de acesso às declarações de rendimentos, ou no que respeita à não divisão em partes distintas da declaração – e com regras diferenciadas – como acontece na lei hoje vigente.

Por outro lado, a redacção de alguns preceitos não se apresentava como a mais correcta sob um ponto de vista técnico-jurídico, pelo que se tornava necessário proceder ao seu aperfeiçoamento.

8. Em jeito de conclusão parcial do presente parecer, a Comissão entende, pelos motivos já aduzidos, que o projecto de lei n.º 15/VI/97, não merece acolhimento (assim como o projecto de lei n.º 16/VI/97), devendo, outrossim, ser apresentado um articulado alternativo sob a forma de texto de substituição.

As soluções concretas sugeridas serão objecto de explicação na parte III que se segue.

9. Por razões de economia processual, dispensa-se, pois, uma análise artigo a artigo do projecto em causa, dado ser mais profícua a explicitação do novo articulado. De resto, a propósito do texto de substituição serão feitas abundantes referências às soluções preconizadas no projecto de lei.

10. De seguida, procede-se à justificação dos preceitos do articulado alternativo que consta em anexo a este parecer.

Por princípio, dispensa-se, aqui, a reprodução dos preceitos em causa.

11. Artigo 1.º (Dever de apresentação) – o disposto neste preceito com-preende-se pela anunciada fusão de ambos os projectos de lei e da lei n.º 13/92/M num único diploma.

No seio da Comissão chegou a ponderar-se manter a separação, mas, como se registou anteriormente, optou-se pela junção num só diploma.

Ponderou-se igualmente, como também já se mencionou, se a parte sancionatória deveria merecer tratamento num diploma próprio. No entanto, não se descortinaram razões que fizessem valer a opção pela cisão da parte sancionatória.

O dever de apresentação encontra-se previsto na Lei n.º 13/92/M, embora com um âmbito diferente como, a seguir, se poderá ver.

12. Artigo 2.º (Âmbito de aplicação) – Este preceito tem por intenção abranger, de um modo pleno, todos os cargos políticos, cargos públicos e trabalhadores da função pública de Macau. Ou seja, todos os que, de um modo ou de outro, se integram no aparelho político-administrativo do território.

Em resumo, ficarão abrangidos pelo novo diploma todos aqueles que hoje se encontram sujeitos ao regime da Lei n.º 13/92/M (por exemplo, os Deputados, artigo 1.º), todos os que vinham identificados no projecto de lei n.º 15/VI/97 (os trabalhadores da administração pública) e no projecto de lei n.º 16/VI/97 (ou seja, os Secretários-Adjuntos), e outros mais, como, nomeadamente, os juizes e os magistrados do Ministério Público.

Destarte, com o âmbito de aplicação preconizado no articulado alternativo, alcançam-se dois objectivos essenciais: a criação de um único diploma em áreas idênticas; e, a democratização do sistema de declaração e controlo da riqueza, englobando todos aqueles que actuam na Administração, em obediência a um salutar principio da igualdade.

Por outro lado, a abrangência que se propõe ao nível dos cargos políticos vem de encontro ao que está preconizado na Lei Básica da futura Região Administrativa Especial de Macau. Com efeito, veja-se o que vem estipulado nos artigos 49.º (relativo ao Chefe do Executivo), 63.º (relativo aos titulares dos principais cargos da RAEM), 68.º (sobre os Deputados).

O artigo encontra-se subdividido em três números que elencam, respectivamente, os cargos políticos (n.º 1) , os cargos públicos (n.º 2), e os trabalhadores da administração pública (n.º 3).

13. Artigo 3.º – (Conteúdo da declaração) – Este preceito é nuclear no diploma que se pretende aprovar.

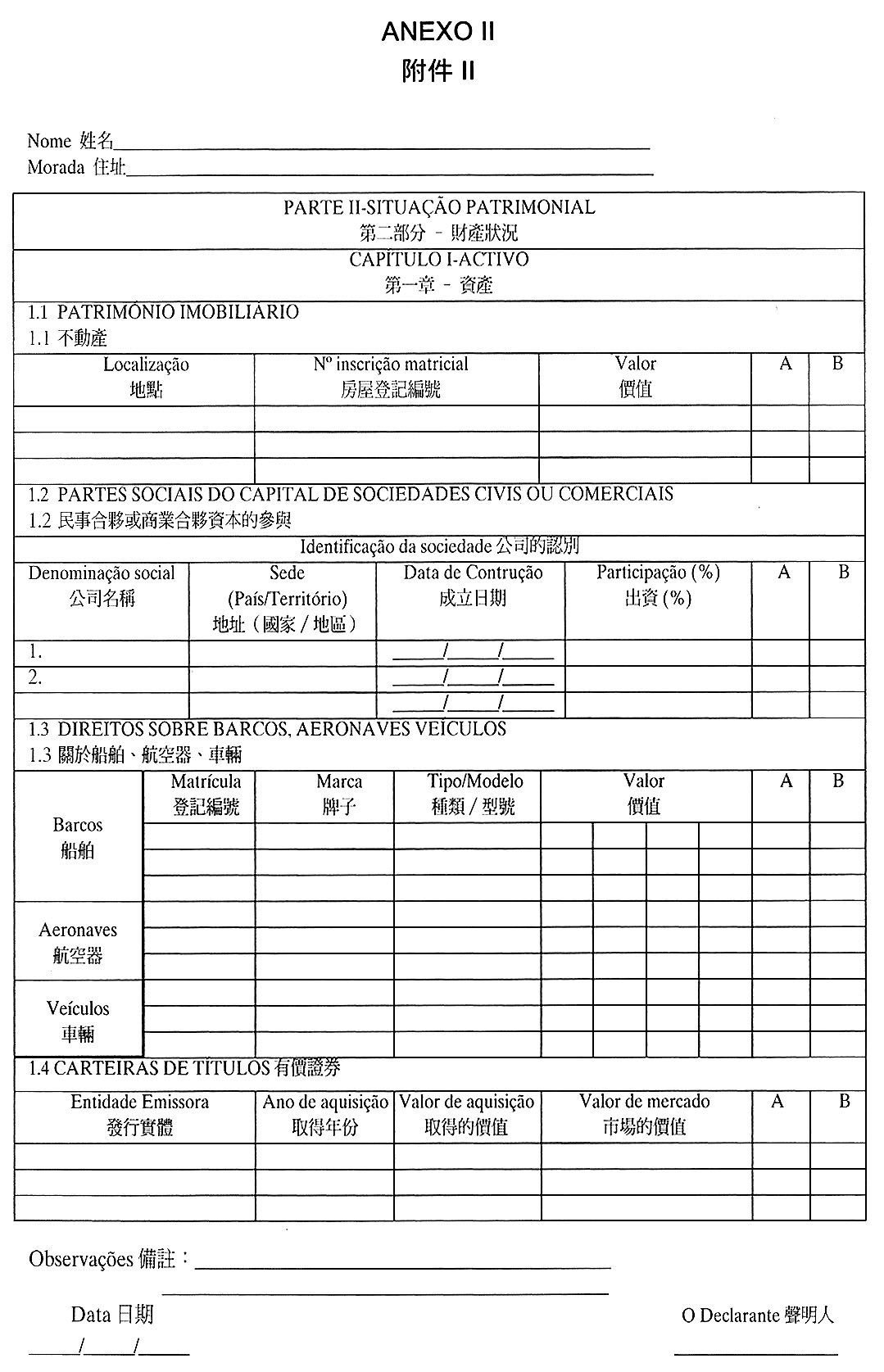

Com efeito, aqui se discriminam quais os elementos que devem constar da declaração, designadamente o activo patrimonial, o passivo patrimonial e os rendimentos.

Em cada uma destas rubricas, vem devidamente pormenorizado o elenco de situações que se tem por aí incluídas.

Note-se que também se acham incluídos, para efeitos da declaração, o património e rendimentos do cônjuge ou daqueles que vivam em condições análogas às de cônjuge – o que não acontece, com o alcance global que a Comissão preconiza, no preceito proposto no correspondente artigo 2º do projecto de lei.

Propõe-se, na senda da Lei n.º 13/92/M (artigo 2.º, n.ºs 2 a 6), uma divisão da declaração em partes distintas e com regimes de acesso também distintos.

Também aqui a Comissão perfilha entendimento diverso do que é preconizado no projecto que, recorde-se, prevê, apenas, uma declaração una e indivisível. Ora, o tipo e teor de matérias a declarar é de densidade e de (tutela de) reserva altamente variável; por conseguinte, procurando um justo equilíbrio entre a acessibilidade e a reserva da intimidade do declarante, opta-se por um esquema – que provou bem – de separação da declaração, com diferentes formas/graus de acesso.

Esclarece-se ainda que a declaração de interesses patrimoniais engloba os activos e passivos constituídos ou produzidos quer em Macau, quer no exterior, o que não sucede no articulado do projecto, por forma a dotar o regime legal de uma maior eficácia.

Dado que o universo dos declarantes abrange, na nova previsão, titulares com um leque de rendimentos muito amplo, ponderou-se a conveniência de relativizar os valores estabelecidos nas alíneas a) e b), do número 3 deste artigo: em vez de referir os valores ao índice 500, os mesmos valores podem ter por referencial os rendimentos mensais do declarante multiplicados por um factor, que a Comissão sugere não seja superior a cinco.

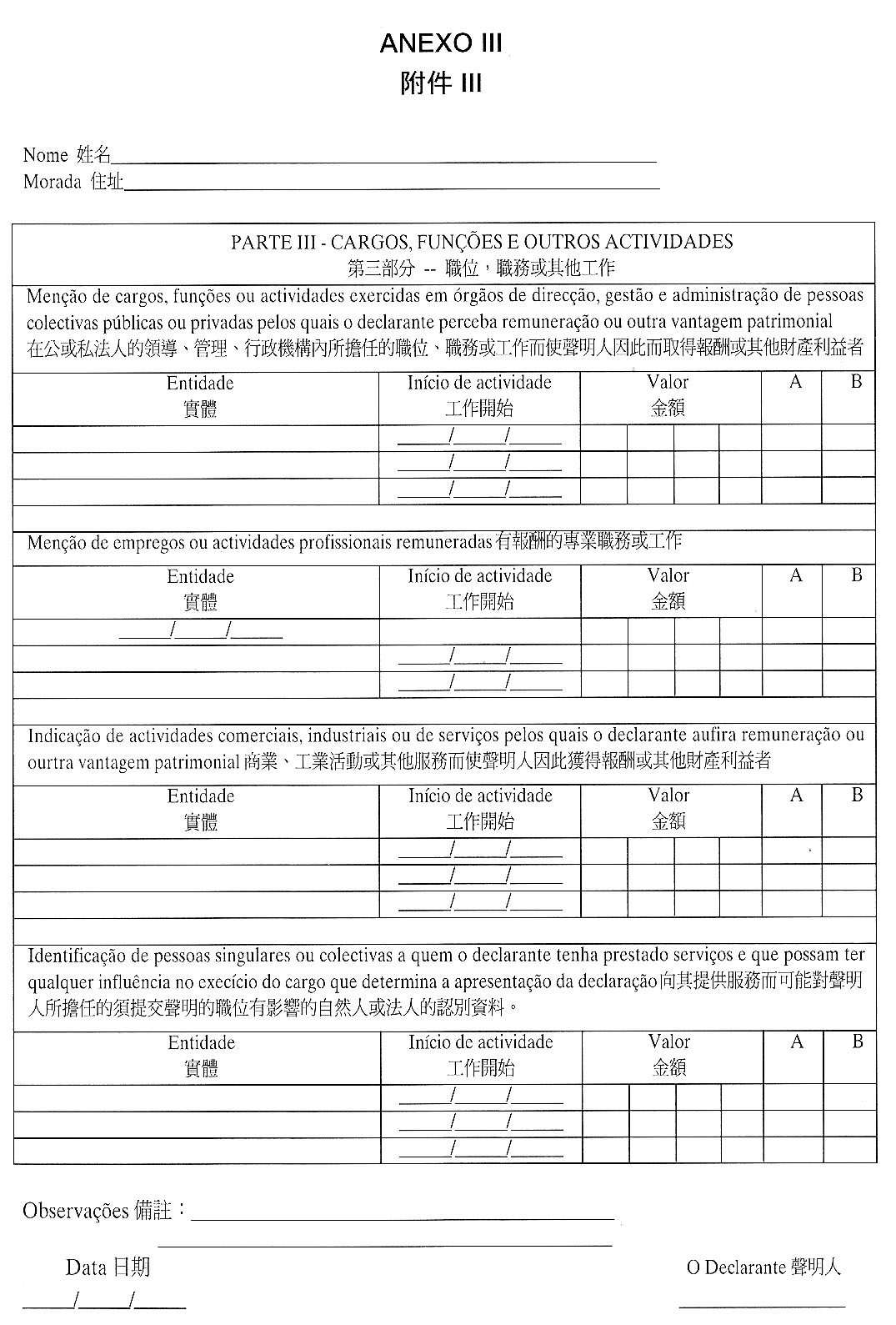

Prevê-se que a declaração deva conter outros elementos adicionais, tal como a menção de cargos, funções ou actividades exercidas em órgãos de direcção, gestão ou administração de pessoas colectivas públicas ou privadas, e pelos quais se aufira vantagem patrimonial.

14. Artigo 4.º – (Forma da declaração) – Este artigo trata da forma da declaração que é definida em modelo anexo à lei, não se acolhendo, pois, o que vem sugerido nos projectos de lei que mandam remeter essa definição para despacho do Governador (veja-se, por exemplo, o n.º 3 do artigo 2.º do projecto de lei agora em apreciação).

Estabelece-se, ainda, que as declarações são prestadas, sob compromisso de honra, pelos próprios declarantes.

Corresponde ao artigo 2.º, n.º 1, 2.ª parte e artigo 3.º n.º 2, da Lei n.º 13/92/M, mas sem a previsão de mandatário.

15. Artigo 5.º – (Prazo de apresentação) – A Comissão é de opinião que deve estabelecer, porque razoável, um prazo de 60 dias para efeitos de apresentação da declaração, e não, tal como preconizado no projecto de lei, 30 dias.

Exige-se, também no mesmo prazo de 60 dias, idêntica declaração, actualizada, após a cessação de funções.

Ponderou-se, face ao acréscimo de expediente que implica, a introdução de exigência de apresentação da declaração actualizada após recondução ou reeleição do declarante. optou-se por incluí-la, embora com alguma hesitação.

Prevê-se que no caso de não haver necessidade de actualização, possa esta ser substituída pela simples declaração desse mesmo facto.

Estabelece-se, ainda, no n.º 6, a obrigatoriedade de as entidades onde o declarante exerce funções, o avisarem do dever de apresentar a declaração.

Finalmente, permitindo um melhor controlo sobre a observância das normas deste artigo, estabelece-se, no mesmo preceito, que as entidades a quem, ou junto de quem, o obrigado à apresentação da declaração exerce funções, comunique esse facto à entidade competente responsável pelo depósito.

Ou seja, entende-se que não deve ser a entidade competente para o depósito a ter a "responsabilidade de recordar" os sujeitos da obrigação de apresentar a declaração – n.º 5 do artigo 3.º do projecto – que o devem fazer.

Este preceito integra, e amplia, a matéria do n.º 1 do artigo 3.º da lei vigente.

16. Artigo 6.º (Local de apresentação) – Este artigo estabelece um regime diferenciado quanto à entidade competente para efeitos de apresentação, e depósito, das declarações.

Assim, para os titulares de cargos políticos e de cargos públicos, a entidade competente é o Tribunal de Última Instância (até este ser instalado, é o Tribunal Superior de Justiça).

Para os restantes sujeitos, a entidade competente é o Alto Comissariado, com excepção dos trabalhadores que exercem funções no ACCCIA que, por razões de reforço de transparência e segurança, apresentarão as suas declarações no Tribunal de Última Instância.

Também nesta matéria, a Comissão discorda da solução preconizada no projecto de lei em apreciação, que comete esta competência aos SAFP. Não se encontram razões válidas, tendo em consideração a natureza das matérias em questão, para que tal aconteça.

Houve quem, no seio da Comissão, se tivesse pronunciado a favor de o local da apresentação das declarações ser, para todos os declarantes, o ACCCIA.

Anteriormente, esta matéria achava-se prevista, de forma diferente, no n.º 1 do artigo 4.º da Lei n.º 13/92/M.

17. Artigo 7.º – (Apresentação da declaração) – Neste preceito, esta-belecem-se diferentes formas de apresentação – pessoal, correio e protocolo do serviço onde presta funções – e disciplinam-se essas várias modalidades, com particular menção ao relevo colocado na garantia da confidencialidade do processo.

Nesta matéria, que no projecto de lei vem regulada no artigo 3.º, a Comissão, para além da apresentação pessoal aparentemente prevista no projecto de lei, aditou, pois, outros meios idóneos de apresentação das declarações.

Prevê-se, ainda, o seu preenchimento em triplicado, e não em duplicado como consta do projecto, porque um conjunto vai para o processo, outro para o declarante, e outro será guardado para efeitos de reforma do processo, nos termos previstos no artigo 10.º

Ver, anteriormente, o artigo 4.º da lei em vigor.

18. Artigo 8.º – (Recibo da entrega da declaração) – A Comissão considera não necessitar o presente preceito, inspirado em normativos do artigo 4.º da Lei n.º 13/92/M, de qualquer esclarecimento adicional, pela sua própria natureza.

19. Artigo 9.º – (Registo das declarações) – Atenta a sua natureza e carácter eminentemente técnico-processual, não parece ser necessário produzir mais esclarecimentos sobre este preceito – já presente na lei vigente, bem como nos projectos de lei.

Este artigo reproduz, essencialmente, o artigo 6.º da lei vigente.

20. Artigo 10.º – (Processo de declaração) – Este artigo visa disciplinar as regras que regem o processo de declaração e como se deve organizar cada processo individual. Esta matéria, assinale-se, vinha prevista de forma lacunar no projecto de lei.

Normativos próximos podem ser encontrados na legislação vigente – Lei n.º 13/92/M – artigos 4.º e 6.º .

21. Artigo 11.º – (Verificação da declaração) – A Comissão considera que não são necessários mais esclarecimentos sobre o preceito em causa.

Inexistia previsão específica sobre o assunto no projecto de lei, bem como na Lei n.º 13/92/M.

22. Artigo 12.º – (Forma de acesso) – Sobre este preceito, não se oferece qualquer especial menção explicativa.

Aqui se estabelecem as formas possíveis de acesso às declarações – consulta directa ou passagem de certidões ou fotocópias autenticadas, a exemplo do sistema que já hoje vigora (artigos 7.º e 8.º da Lei n.º 13/92/M).

23. Artigo 13.º – (Legitimidade para acesso) – Atribui-se legitimidade em geral, sem prejuízo das regras que definem o procedimento de acesso, ao declarante, às autoridades judiciárias, aos órgãos e autoridades de polícia criminal e a outras entidades detentoras de interesse legítimo relevante para o acesso às declarações.

Todavia, na Comissão foi avançada a opinião de que às autoridades judiciárias e policiais não fosse reconhecida esta legitimidade de acesso às declarações.

Corresponde, parcialmente, ao artigo 8.º n.º 2 da Lei vigente.

24. Artigo 14.º – (Procedimento de acesso) – Neste preceito procura-se definir o procedimento de acesso às declarações, concretizando-se um sistema, inspirado na Lei n.º 13/92/M (artigos 7.º, 8.º e 9.º), que diferencia o grau e forma de acesso às diferentes partes da declaração.

Assim, o acesso ao livro de registo das declarações e à parte I é livre.

Para aceder à parte IV, basta, a quem tenha um interesse legítimo, pedir autorização por meio de requerimento; todavia, para aceder às partes II e III é necessária prévia autorização do Presidente do Tribunal de Última Instância ou do Alto Comissário, consoante for o caso.

Para aceder a estas duas partes da declaração são exigidos determinados requisitos habilitadores, tais como, no que toca à parte II, a descoberta da verdade em processo criminal.

Estabelece-se, ainda, um pequeno rito processual para efeitos de instrução do pedido de acesso, decisão sobre esse requerimento e recurso da decisão tomada, o que não se encontrava previsto no projecto de lei.

Como já anteriormente se mencionou, a Comissão não concorda com o sistema de acesso gizado no projecto de lei, que não distingue tipos de matérias – e correspondentes partes diferenciadas – com diferenciados graus de acessibilidade. Com efeito, por um lado liberaliza-se o acesso a algumas partes, e por outro, instituem-se mecanismos de reforço da confidencialidade quanto a outras partes.

Por outro lado, e como forma de evitar que uma determinada investigação possa sair prejudicada na sua fase inicial, estabelece-se que do requerimento de entidades oficiais, em determinadas situações, não é dado conhecimento ao declarante.

Estabelece-se, ainda, que o Alto Comissário pode, mediante auto, aceder à totalidade das declarações depositadas no ACCCIA.

25. Artigo 15.º – (Divulgação do conteúdo da declaração) –Preceitua-se, enquanto princípio geral, a proibição de divulgação dos elementos da declaração de acesso reservado sem consentimento do declarante, salvo o disposto quanto à "declaração oficial", regulada no artigo 16.º.

Para quem divulgar determinados elementos da declaração sem o necessário consentimento, estatui-se uma pena de prisão de 6 meses a 3 anos, e para quem divulgar elementos da declaração de forma que não seja rigorosamente coincidente com o conteúdo daquela (previsão omissa no projecto de lei), prevê-se uma pena de prisão de 1 mês a 2 anos, idêntica à que vem prevista no artigo 11.º da Lei n.º 13/92/M.

Opera-se ainda uma remissão para as regras sobre autoria e responsabilidade solidária constantes de preceitos da Lei de Imprensa – artigos 32.º e 42.º da Lei n.º 7/90/M, de 6 de Agosto, tal como vem preconizado no n.º 2 do artigo 11.º da lei de 1992.

Esclarece-se também que a responsabilidade penal prevista neste artigo não exclui a indemnização que ao lesado couber.

26. Artigo 16.º – (Divulgação oficial) – Prevê-se neste – que reproduz a doutrina do artigo 10.º da Lei n.º 13/92/M, que, em circunstâncias e casos justificados em que o interesse público imponha o esclarecimento da situação patrimonial do declarante, possam as entidades competentes divulgar, narrativamente ou por extracto, o conteúdo da declaração.

Este instituto da divulgação oficial não está previsto nos projectos de lei apresentados.

27. Artigo 17.º – (Falta de entrega da declaração e inexactidão dos elementos) – Com este preceito, visa-se sancionar comportamentos que merecem censura do ponto de vista do cabal cumprimento das exigências da lei.

Assim, à falta de entrega da declaração, por culpa do obrigado, corresponde uma multa de montante equivalente ao triplo da remuneração mensal correspondente ao cargo exercido, determinando ainda a suspensão do pagamento dessa remuneração até à entrega da declaração em falta.

Prevê-se, ainda, que o obrigado à declaração seja intimado para, num dado prazo, cumprir o seu dever de apresentação da declaração, sob pena de cometer um crime de desobediência.

A inexactidão indesculpável dos elementos constantes da declaração, faz incorrer o infractor em multa equivalente às remunerações de 6 meses a 1 ano, ao passo que, a inexactidão dolosa – que não vem prevista no projecto de lei n.º 16/VI/97 para efeitos de moldura sancionatória, o que tornava pouco razoável o esquema sancionatório e o que vem proposto na alínea a) do artigo 9.º desse mesmo projecto – sujeita o seu autor a um crime de falsas declarações – artigo 323.º do Código Penal (Falsidade de depoimento de parte ou declaração) punível com pena de prisão até 3 anos ou com pena de multa.

Ponderou-se a incriminação deste comportamento por via do crime previsto e punido nos artigos 244.º (Falsificação de documento) e 245.º (Falsificação de documento de especial valor), que estabelecem penas de prisão até 3 anos e de 1 a 5 anos, respectivamente.

Todavia, o facto que se pretende punir nesta lei aproxima-se mais da previsão do artigo 323.º do que dos outros preceitos referidos; e, assim, optou-se por este, aliás a exemplo da lei vigente.

Para efeitos de procedimento criminal, a entidade competente comunica o facto ao Ministério Público.

Estas disposições procuram reproduzir, com alterações, o artigo 13.º da Lei n.º 13/92/M.

28. Artigo 18.º – (Sinais exteriores de riqueza injustificada) – Este preceito que agora se introduz constituirá uma pedra de toque do novo diploma e uma garantia de um eficaz controlo da legitimidade da riqueza dos titulares de cargos políticos, públicos e demais trabalhadores da função pública.

Esta criminalização, exigida em vários sectores da sociedade de Macau, e pedida pelo ACCCIA, nomeadamente no Memorando já citado (mas também em relatórios de actividades), virá, em opinião da Comissão colocar em forma de lei uma medida plenamente adequada ao desiderato de uma administração transparente e incorrupta.

Valores que são comummente defendidos, e pelos quais tem vindo esta Assembleia a pugnar. Com efeito, já em processos anteriores constava a intenção de criar um tipo legal de crime deste teor.

Destes esforços resultou mesmo, embora com carácter de ilícito disciplinar, a aprovação, no âmbito da Lei n.º 14/87/M (Regime penal da corrupção) , de um preceito sobre o assunto.

Escrevia-se, a este propósito, no Parecer n.º 1/95 da Comissão Eventual Para a Revisão da Legislação Referente à Corrupção e aos Procedimentos Administrativos, que "A aplicação do disposto no artigo 7.º do regime penal da corrupção vigente – sinais exteriores de riqueza injustificada – (...) deverá constituir um poder-dever quanto ao apuramento de factos que indiciem a prática de crimes". Diário da Assembleia Legislativa, II série, n.º 29, 31 de Julho de 1995, pág. 1475.

Todavia, mal grado opiniões contrárias, aquela disposição acabou por, ao que parece, ser revogada pelo Código Penal, quando se decidiu pela expressa revogação total da Lei n.º 14/87/M.

"Porém, a transparência da situação financeira dos funcionários públicos é hoje um interesse, valor ou bem jurídico que se liga à ideia de estado de direito, (... ). Por isso mesmo, na conjuntura actual, o princípio da transparência da situação financeira dos funcionários públicos e o dever de idoneidade material devem servir de parâmetro ao desempenho de funções públicas (...). Como um dos valores a respeitar e prosseguir, o mínimo que se pode exigir é que a violação da transparência da situação financeira seja considerada disciplinar; No entanto, (...) os sinais exteriores de riqueza injustificada merecem e necessitam de receber uma tutela penal;" (sublinhado nosso). Memorando do ACCCIA cit., págs. 28 e 29.

A Comissão corrobora, de pleno, este entendimento.

Em Hong Kong existe, como se sabe, preceito incriminador similar.

Também os projectos de lei – n.ºs 15/VI/97 e 16/VI/97 –propunham algo de semelhante, artigos 8.º e 9.º de ambos.

Em suma, a Comissão preconiza a criação do tipo legal de crime de sinais exteriores de riqueza injustificada., prevendo-se uma pena de prisão até dois anos e multa até 240 dias, e não a pena de 1 a 5 anos preconizada no projecto de lei n.º 15/VI/97, que se afigura exagerada face à constelação de crimes e molduras penais vigentes.

Por outro lado, e considerando a índole económica do ilícito, estatui-se ainda a pena de multa.

A Comissão considera também que a riqueza injustificada deva ser objecto de apreensão e declaração de perda a favor do território.

Aliás, previsões de idêntica natureza estão previstas no Código Penal – artigos 101.º a 104.º – e em legislação penal avulsa como, por exemplo, na Lei n.º 8/96/M sobre Jogo Ilícito, artigo 18.º.

No seio da Comissão ponderou-se a hipótese de, ao invés deste instituto de perda de bens, estatuir-se, antes, uma pena de multa equivalente ao montante não justificado.

Finalmente, unifica-se, por imperativos de justiça criminal, esta matéria, não se optando, pois, por uma diferenciação de regimes, tal como resultaria da aprovação de ambos os projectos de lei.

29. Artigo 19.º – (Incapacidade para o execício de cargos e funções) – A Comissão é de opinião que se consagre, aquando da prática de certos crimes previstos e punidos nesta lei, a possibilidade de ser judicialmente decretada a incapacidade para o exercício de cargos ou funções.

Esta é uma matéria juridicamente complexa, que suscitou dúvidas à Comissão, nomeadamente quanto à (im)possibilidade de aplicação ao Governador, e aos Secretários-Adjuntos, tendo em vista o regime de nomeação e exoneração previsto no EOM.

Igualmente no que respeita aos Deputados, o EOM consagra um especial regime quanto à perda de mandato – artigo 29.º

A redacção inspira-se nos artigos 307.º e 238.º do Código Penal que estabelecem uma pena acessória, quando em causa esteja a prática de crimes contra o Território ou contra a Paz e a Humanidade. O seu âmbito de aplicação é, contudo, mais restrito do que o da presente lei.

30. Artigo 20.º – (Isenção de preparos e imposto de justiça) – Este preceito reproduz o artigo 14.º da Lei n.º 13/92/M, considerando a Comissão plenamente justificada a sua inclusão.

Também neste particular se optou pela extensão, justa e adequada, desta isenção a todos os declarantes, e não apenas aos Secretários-Adjuntos, como resultaria se os projectos viessem a ser aprovados.

31. Artigo 21.º – (Dever de apresentação a vários títulos) – Com este preceito, inovador, procura-se resolver, de forma expressa e sem dúvidas, as situações em que alguém se encontre obrigado à apresentação de declaração por mais do que um título, ou seja, por exercer mais do que uma função sobre a qual recaia o dever de apresentar declaração.

Estabelece-se, naturalmente, que basta apresentação de uma só declaração.

32. Artigo 22.º – (Disposição transitória) – Neste preceito estabelece-se um prazo de 60 dias para a apresentação da declaração para aqueles que desem-penham, à data da entrada em vigor da lei, os cargos obrigados à apresentação.

Considera-se que os titulares de cargos políticos que hajam apresentado já as suas declarações ao abrigo de legislação vigente em Macau ou em Portugal, não necessitam de fazer nova apresentação.

Todavia, estabelece-se que as declarações que hajam sido prestadas de harmonia com a Lei n.º 13/92/M (e seu modelo anexo) devem ser actualizadas nos termos e pelo modelo da nova lei.

Esta regra compreende-se melhor à luz das diferenças entre a lei vigente e respectivo modelo e o articulado e modelo que se pretende agora aprovar. Entre as diferenças mais importantes, assinalem-se as que derivam da inclusão do cônjuge (ou equiparado) do obrigado à declaração.

Também como disposição transitória, e por forma a garantir um melhor e mais eficiente procedimento, estabelece-se que a primeira declaração dos trabalhadores da Administração Pública éapresentada por via do serviço onde exercem funções. No n.º 5, regula-se este processo, bem como a obrigatoriedade de todos os serviços enviarem, às respectivas entidades competentes, uma listagem de todos os potenciais declarantes.

Esta matéria achava-se omissa no projecto de lei.

33. Artigo 23.º – (Tribunal de Última Instância) – Norma transitória que previne efeitos da entrada em vigor da futura organização judiciária de Macau e, ao mesmo tempo, acautela a efectiva existência, no momento presente, de um tribunal competente para o depósito das declarações – o TSJ.

34. Artigo 24.º – (Norma revogatória) – Como já anteriormente se referiu, propõe-se a revogação da Lei nº 13/92/M, de 17 de Agosto, porque consumida pela lei que agora se pretende aprovar.

35. Artigo 25.º – (Entrada em vigor) – Propõe-se uma vacatio legis de 90 dias, dado ser aconselhável um período razoável para os destinatários conhecerem a nova lei.

Também aqui, nenhum dos projectos se mostrava sensível a esta questão.

36. Para além das questões abordadas, e que mereceram consagração no articulado de substituição deste, e do outro, projecto de lei, foram analisadas várias outras.

Algumas delas, depois de ponderação havida, não mereceram o acolhimento da Comissão. Outras há às quais a Comissão foi sensível mas, no entanto, se considera não deverem ser introduzidas neste diploma, mas sim em outra sede.

É sobre elas que, de seguida, se dará notícia.

37. Uma primeira questão tem a ver ainda com os "sinais exteriores de riqueza", mas em uma outra perspectiva – a do ilícito disciplinar.

Com efeito, e na esteira do já antes anunciado, a previsão deste com-portamento enquanto infração disciplinar, desapareceu do ordenamento jurídico de Macau pela pena do legislador que aprovou o Código Penal.

A Comissão, que agora vem propor a criminalização de tal conduta, considera, de harmonia com o entendimento do ACCCIA, que esta conduta deve ser tipificada para efeitos de procedimento disciplinar.

Não se afigura ser uma lei que verse a declaração de rendimentos a sede mais adequada para esta estatuição. No entanto, se o Plenário entender que é preferível incluir esta previsão na presente lei, o preceito poderia constar como um número do artigo 18º com, por exemplo, a seguinte redacção:

"A posse injustificada de património e rendimentos por funcionários e agentes da Administração Pública constitui infracção disciplinar que inviabiliza a manutenção da situação jurídicofuncional.".

Nesta medida, a Comissão é de opinião que se recomende ao Executivo a introdução no ETAPM – ao que se julga saber em curso de revisão – de uma previsão sobre esta matéria.

A ser assim, como se pensa que deve ser, não fará sentido a previsão de uma norma como a do artigo 10.º do projecto de lei.

38. A Comissão ponderou também a possibilidade de introduzir normativos sobre investimentos dos declarantes, mais precisamente dos trabalhadores da administração pública, que possam ser considerados inconvenientes ou conflituantes com a função desempenhada.

Acolher-se-ia, assim, a experiência de Hong Kong nesta matéria. Ou seja, e resumidamente, deveria prever-se que:

a) os declarantes, ou mais propriamente os trabalhadores da administração pública, devem, dentro do quadro legal vigente, declarar qualquer tipo de investimento feito ou a fazer;

b) o superior hierárquico do declarante aprecia a eventual inconveniência do investimento, futuro ou já efectuado;

c) havendo conflito de interesses, o declarante terá de desinvesstir;

d) não se verificando o cumprimento destas disposições (não declara ou não desinveste), o trabalhador incorre na prática de uma infração disciplinar.

No entanto, esta matéria ficaria melhor sediada noutro diploma, nomea-damente no ETAPM, pelo que a Comissão recomenda ao Executivo que pondere a sua inclusão nessa legislação.

39. A Comissão decidiu não atender ao regime previsto no artigo 11º do projecto de lei em apreciação (omisso no outro projecto) – que preconizava, nomeadamente, o instituto da atenuação especial da pena (não previsto para o diploma dedicado aos Secretários-Adjuntos).

Com efeito, não parece adequado abrir a aplicação de um regime que, pela sua natureza, deve ser excepcional, e como tal concretizar-se, apenas, em legislação que espelhe particulares preocupações de política criminal – como é o caso da lei da criminalidade organizada.

40. Foi equacionada a hipótese de se estabelecer um conjunto de normas de competência para efeitos da aplicação das sanções previstas. No entanto, e a exemplo do que sucede na lei portuguesa, optou-se por não criar qualquer regime especial, deixando à legislação geral a solução da questão.

Aliás, questão similar, muito controvertida, acabou por merecer do Tribunal Constitucional uma declaração de inconstitucionalidade, no seu Acórdão n.º 59/95, porquanto no projecto de lei em crise, cometiam-se competências a entidades não consideradas as adequadas face à Constituição.

Por outro lado, existem normas do EOM – e também na Lei Básica – como se referiu, que consagram especiais regras de competência para o Governador e Secretários-Adjuntos. Logo não poderia este diploma dispor contra, mas apenas repetir esses preceitos – o que seria desnecessário.

41. Em conclusão, a Comissão é de parecer que:

a) O projecto reúne condições formais para ser apreciado em plenário;

b) Todavia, pelas razões expostas, o mesmo não deve ser aprovado;

c) Deve fazer uso da faculdade conferida pelo artigo 131.º do regimento, sugerindo ao Plenário a substituição por outro texto do projecto de lei na generalidade, e que consta em anexo – o qual, a ser aprovado, prejudica definitivamente o projecto de lei n.º 15/VI/97, bem como o projecto de lei n.º 16/VI/97; e,

d) Deve fazer-se uso da faculdade conferida pelo n.º 2 do artigo 37.º do EOM, solicitando-se a presença de representantes do ACCCIA e do Executivo, no Plenário, nomeadamente por virtude das recomendações produzidas a propósito de outra legislação.

Macau, aos 13 de Março de 1998.

A Comissão, Jorge Neto Valente (Presidente) – Chow Kam Fai, David – Hoi Sai Iun – Joaquim Morais Alves – Lau Cheok Va (Secretário).

A Assembleia Legislativa decreta, nos termos da alínea c), do número 1 do artigo 30.º e da alínea c) do n.º 3 do artigo 31.º do Estatuto Orgânico, para valer como lei, o seguinte:

Os titulares de cargos políticos, cargos públicos, funcionários, agentes e demais trabalhadores da Administração Pública, estão obrigados a apresentar uma declaração de rendimentos e interesses patrimoniais.

1. Para efeitos do artigo anterior consideram-se cargos políticos:

a) Governador;

b) Secretário-Adjunto;

c) Alto Comissário Contra a Corrupção e a Ilegalidade Administrativa;

d) Deputado à Assembleia Legislativa;

e) Vogal do Conselho Consultivo;

f) Membro de órgão municipal;

g) Os demais que, por lei, venham a ser equiparados a cargos políticos.

2. Consideram-se cargos públicos:

a) Magistrados;

b) Pessoal de direcção e chefia dos serviços da Administração Pública do Território, incluindo os serviços e fundos autónomos, bem como os municípios;

c) Presidente e membros de órgãos de direcção, administração ou gestão dos institutos públicos;

d) Gestores de empresas de exploração de bens do domínio público;

e) Administrador e delegado do governo nas concessionárias de serviços e bens públicos;

f) Demais cargos equiparados a direcção e chefia, nomeadamente assessores e técnicos agregados.

3. Consideram-se trabalhadores da Administração Pública:

a) Funcionários de nomeação definitiva ou em comissão de serviço;

b) Agentes de nomeação provisória ou em regime de contrato além do quadro;

c) Pessoal assalariado;

d) Pessoal civil ou militarizado das Forças de Segurança de Macau.

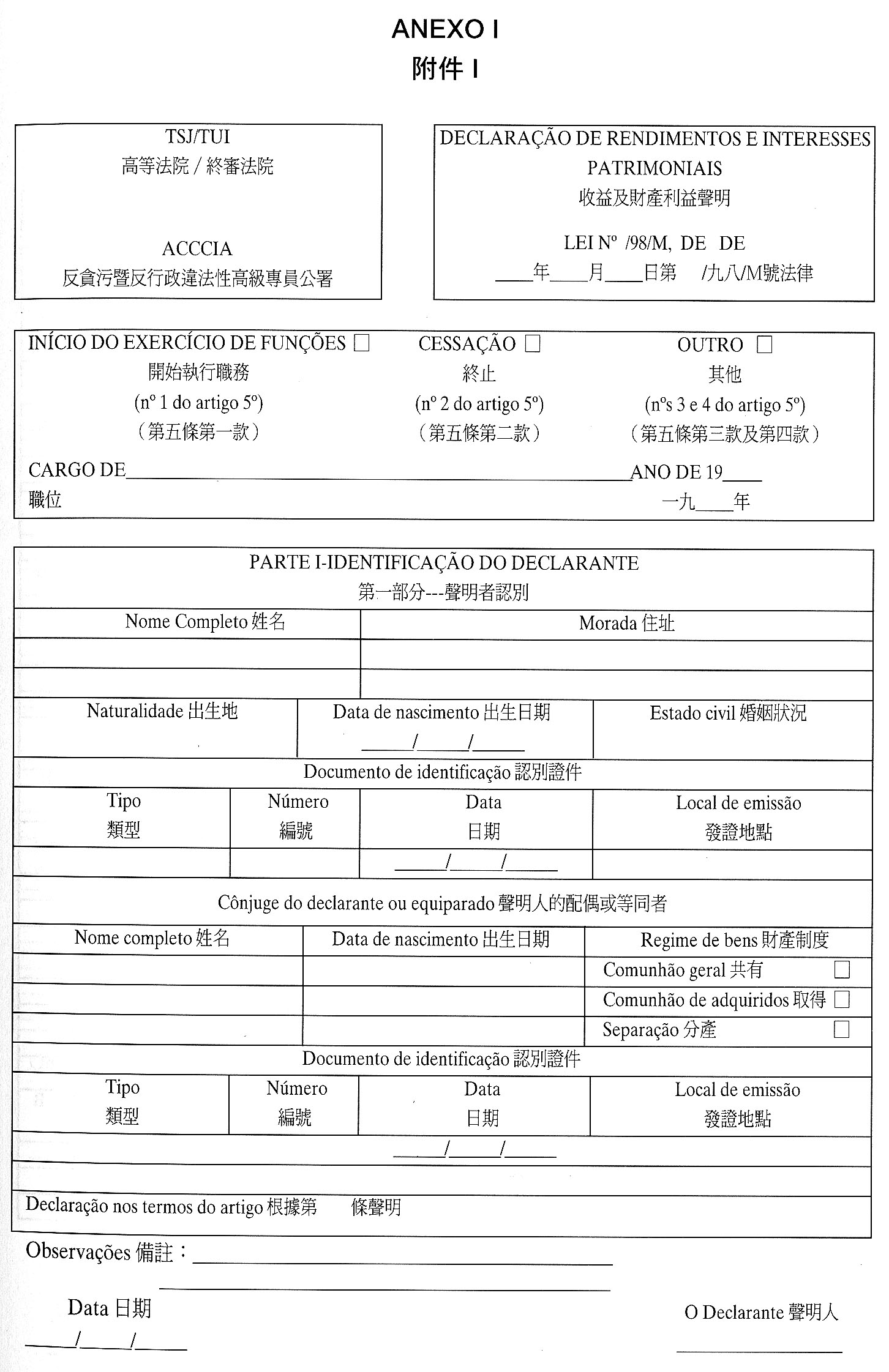

1. A declaração, constituída por quatro partes, deve conter, além dos dados pessoais de identificação, todos os elementos, de forma discriminada, que permitam uma avaliação rigorosa do património e rendimentos do declarante e do seu cônjuge ou pessoa que com ele viva em situação análoga à de cônjuge.

2. A Parte I da declaração contém os dados pessoais de identificação do declarante e do seu cônjuge ou pessoa que com ele viva em situação análoga à de cônjuge.

3. A Parte II contém os elementos que permitam uma avaliação rigorosa do património e rendimentos objecto da declaração, designadamente os seguintes:

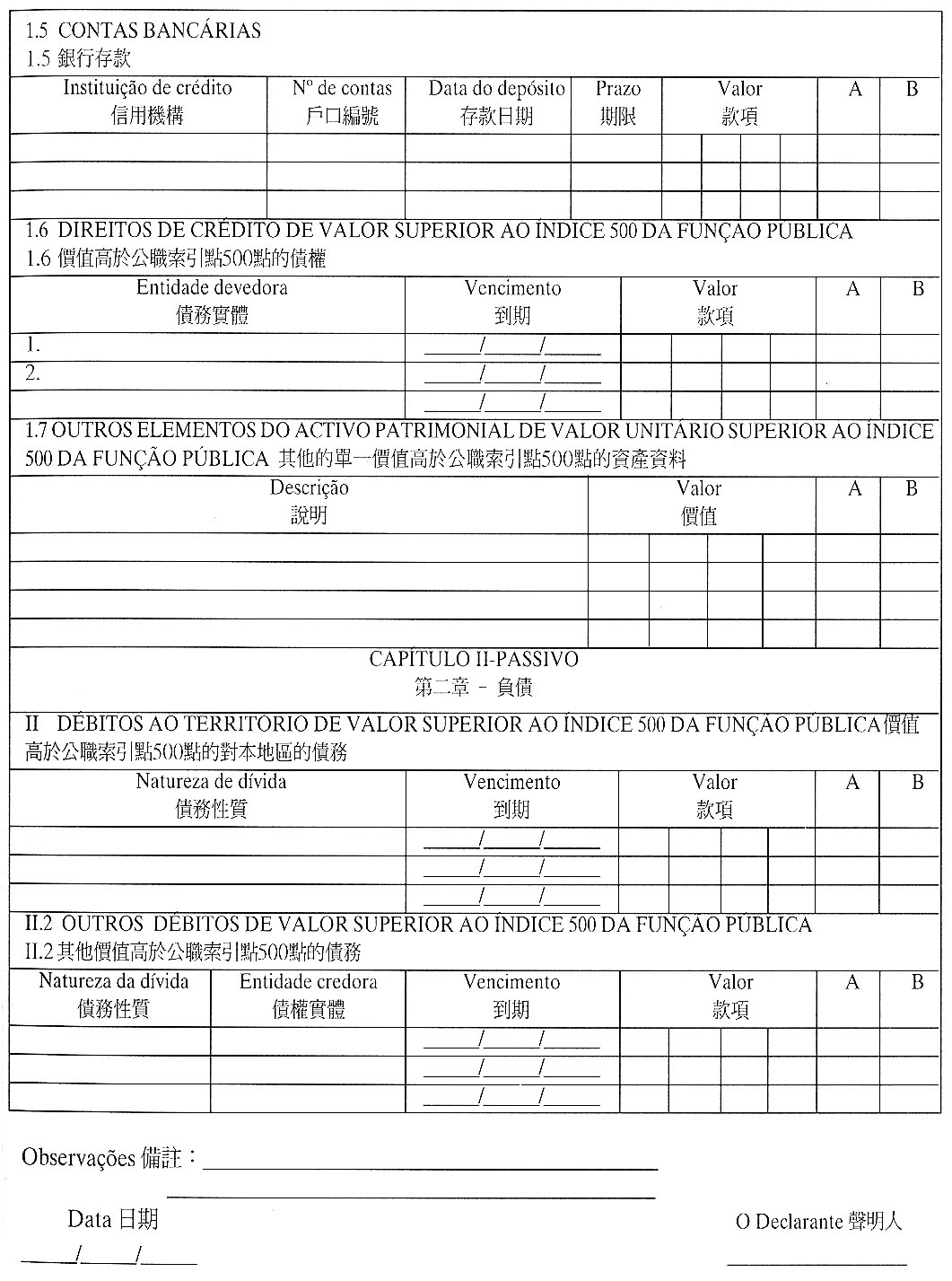

a) Activo patrimonial, incluindo prédios rústicos e urbanos, estabelecimentos comerciais ou industriais, quotas, acções, participações ou outras partes sociais do capital em sociedades civis ou comerciais, direitos sobre barcos, aeronaves ou veículos, carteiras de títulos e contas bancárias de valor expressivo, direitos de crédito de valor superior ao valor do índice 500 da tabela indiciária da função pública ( ou * , de valor superior a 5 vezes os rendimentos mensais do declarante) e obras de arte ou de joalharia com valor excepcional, ou direitos sobre elas;

b) Passivo, incluindo débitos de valor superior ao índice 500 da tabela indiciária da função pública, ( ou * de valor superior a 5 vezes os rendimentos mensais do declarante para com o Território, instituições de crédito, quaisquer empresas públicas ou concessionárias e bem assim qualquer entidade pública ou privada;

c) Rendimentos próprios do declarante e do cônjuge ou pessoa que com ele viva em situação análoga à de cônjuge, referentes a empregos ou actividades profissionais, incluindo abonos e pensões de aposentação ou reforma, às actividades comerciais e industriais, aos prédios rústicos e urbanos, à propriedade autoral e industrial e às aplicações de capitais.

4. A Parte III contém:

a) Menção de cargos, funções ou actividades exercidas em órgãos de direcção, gestão e administração de pessoas colectivas públicas ou privadas, pelos quais seja auferida remuneração ou outra vantagem patrimonial;

b) Identificação das pessoas singulares ou colectivas a quem hajam sido prestados serviços nos dois anos que precederem a declaração e que possam ter qualquer influência no exercício do cargo ou função;

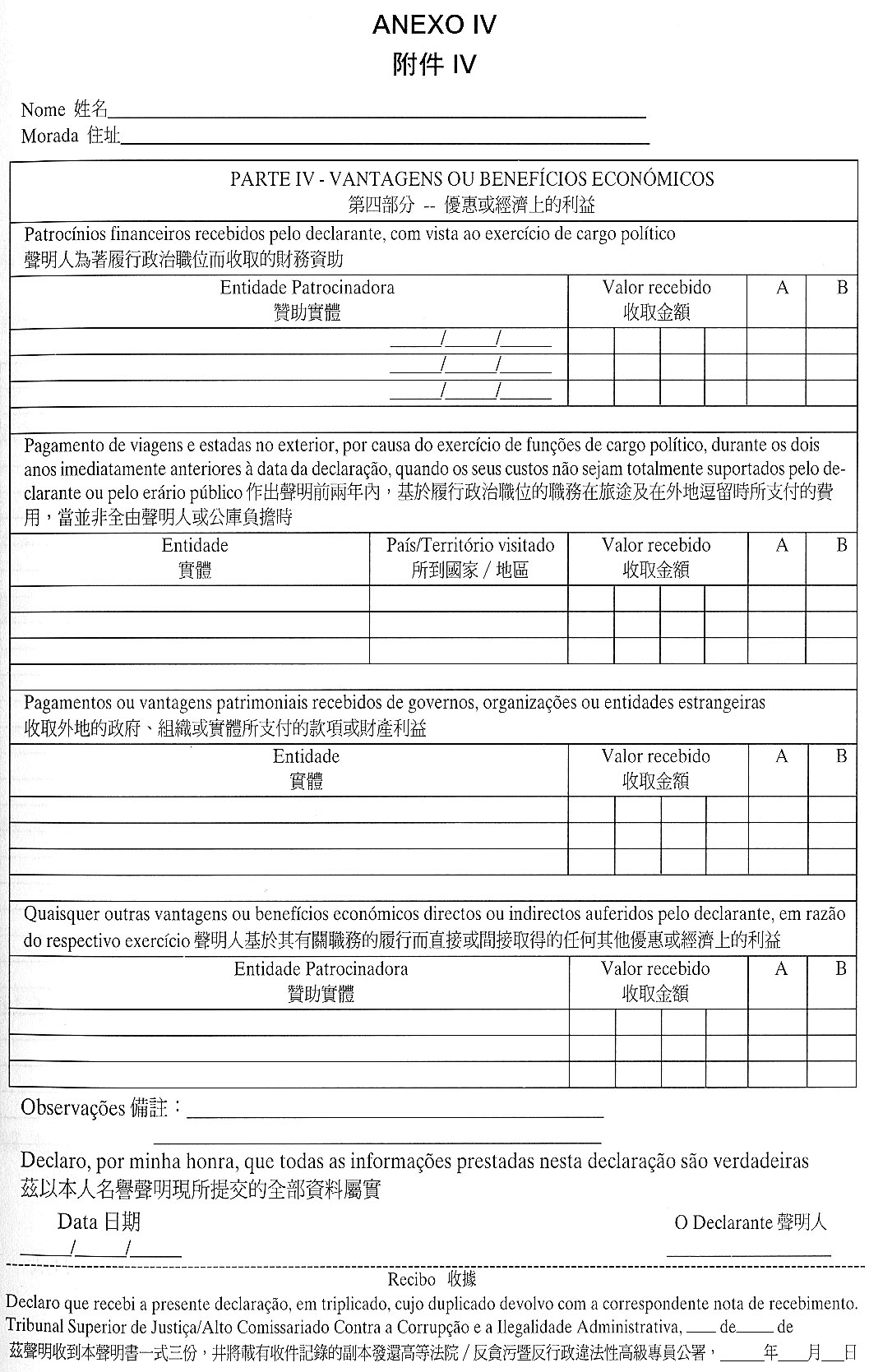

5. A Parte IV contém a menção das vantagens ou benefícios económicos directos ou indirectos auferidos com vista ao exercício de cargo político, nomeadamente, patrocínios financeiros, pagamentos de viagens e estadas no exterior e vantagens patrimoniais recebidas de entidades públicas ou privadas.

* Ver O Parecer.

Idem.

6. A declaração engloba os elementos mencionados nos números anteriores, ainda que situados, produzidos, constituídos, recebidos, exercidos ou prestados fora do Território.

7. Os elementos referidos nos números anteriores são descritos por forma a darem a conhecer , com clareza e suficiência, a sua natureza, situação, identi-ficação, proveniência, montante, valor, entidades emitentes, depositárias, credoras ou devedoras e demais informações que ao caso couberem.

8. A matéria constante das Partes II e IV pode ser acompanhada de confirmação de auditor ou revisor oficial de contas.

1. A declaração de interesses patrimoniais é efectuada em impresso de modelo anexo à presente lei, que é exclusivo da Imprensa Oficial de Macau.

2. As declarações são prestadas, sob compromisso de honra, pelos próprios declarantes.

1. A declaração é apresentada no prazo de 60 dias contados do dia do início das respectivas funções.

2. Idêntica declaração, actualizada, deve ser apresentada dentro de igual prazo a contar da data da cessação das funções.

3. Os titulares de cargos políticos e de cargos públicos apresentam, em idêntico prazo, declaração actualizada, sempre que ocorra a sua recondução, reeleição, ou renovação.

4. Os trabalhadores da Administração Pública referidos no n.º 3 do artigo 2.º apresentam idêntica declaração, actualizada, nos 60 dias imediatos à alteração da sua situação jurídico-funcional que implique mudança de grau ou, não havendo alteração de situação, decorrido o prazo de cinco anos sobre a última apresentação.

5. No caso de não haver lugar a qualquer actualização, a declaração prevista nos números anteriores pode ser substituída pela simples declaração, em envelope fechado, desse facto.

6. Os serviços de apoio do órgão político que o obrigado à apresentação de declaração integre, ou perante o qual toma posse, ou o superior hierárquico da entidade ou serviço junto do qual aquele inicie, preste ou cesse funções, consoante os casos, devem, no prazo de 10 dias a contar do facto que dá origem àquele dever:

a) comunicar esse facto às entidades competentes referidas no artigo seguinte; e

b) informar o obrigado à apresentação de declaração do dever de apre-sentação e actualização da declaração.

1. As declarações dos titulares dos cargos políticos e de cargos públicos são entregues na secretaria do Tribunal de Última Instância.

2. As declarações dos funcionários públicos, agentes e demais trabalhadores da Administração Pública são entregues no serviço do Alto Comissariado Contra a Corrupção e a Ilegalidade Administrativa.

3. As declarações dos funcionários públicos, agentes e demais trabalhadores do Alto Comissariado Contra a Corrupção e a Ilegalidade Administrativa, são entregues na secretaria do Tribunal de Última Instância.

4. Quando qualquer dos declarantes referidos no número antecedente passar a exercer um cargo político ou público, desse facto deve dar conhecimento ao serviço do Alto Comissariado que, nos 10 dias seguintes, remete ao Tribunal de Última Instância o respectivo processo.

1. A declaração, preenchida em triplicado, pode ser entregue em mão no local destinado à sua apresentação ou enviada nos termos dos números seguintes.

2. A declaração, cerrada em envelope com nota de confidencialidade e identificação do declarante e mençao do conteúdo, pode ser expedida pelo correio até ao último dia do prazo, sob registo postal e com aviso de recepção, em envólucro fechado dirigido, conforme o caso, ao Presidente do Tribunal de Última Instância ou ao Alto Comissário Contra a Corrupção e a Ilegalidade Admi-nistrativa.

3. A declaração pode também ser entregue em envelope cerrado nos serviços perante quem o declarante inicie, preste ou cesse funções, os quais a remetem, em envólucro fechado, no prazo de 10 dias, e com salvaguarda da respectiva confidencialidade, às entidades referidas no artigo anterior.

1. O serviço competente para a recepção da declaração entrega ao apresentante o duplicado da declaração, apondo no mesmo nota de recibo.

2. Se a declaração tiver sido remetida nos termos dos números 2 e 3 do artigo anterior, o duplicado com anotação do recebimento do original será devolvido pelo seguro do correio e nas quarenta e oito horas imediatas, se o declarante tiver enviado envelope endereçado a si próprio.

3. Se o declarante não tiver enviado envelope para efeito de devolução do duplicado, a entidade receptora manda juntar este, por linha, ao processo, podendo o declarante levantá-lo a todo o tempo, mediante termo de entrega.

1. A apresentação das declarações é registada em livro próprio.

2. O livro deve conter termos de abertura e encerramento, assinados pelo Presidente do Tribunal de Última Instância ou pelo Alto Comissário Contra a Corrupção e a Ilegalidade Administrativa, consoante o caso, que rubrica todas as suas folhas devidamente numeradas.

3. Do registo deve constar:

a) O nome do declarante, a entidade onde presta funções e a indicação do cargo ou função que exerce;

b) A data de apresentação da declaração;

c) A menção do número do processo respectivo.

4. Ao registo averba-se:

a) A nota identificativa das actualizações da declaração;

b) O termo de entrega a que se refere o n.º 3 do artigo 8.º;

c) A nota identificativa de decisões proferidas sobre omissão, anomalia, imprecisão ou inexactidão das declarações e de qualquer outro facto relevante.

1. O original da declaração é autuado em processo organizado para cada declarante.

2. Cada autuação deve dar a conhecer, só pelo seu teor, o nome do declarante, cargo, categoria ou função, e o serviço onde presta funções.

3. No processo individual são incorporadas as declarações referidas nos números 2 a 5 do artigo 5º, bem como todos os requerimentos e demais expediente a ele destinados, e são registados todos os actos e decisões relativas à apresentação, acesso, nomeadamente consultas efectuadas, com identificação do consulente e motivo da consulta, e publicidade da declaração.

4. O triplicado da declaração é, para efeitos de reforma dos autos, arquivado em local diferente daquele em que ficar o processo original, a escolher pela entidade receptora sob sua autoridade.

5. A entidade competente para a recepção da declaração mantém devi-damente actualizado um ficheiro onomástico dos processos individuais, de modo a permitir fácil localização dos mesmos;

6. O presidente do Tribunal de Última Instância ou o Alto Comissário Contra a Corrupção e a Ilegalidade Administrativa designam, através de despacho, os funcionários responsáveis pela movimentação dos processos individuais e de todo o expediente a eles destinado, que são os únicos a ter acesso interno aos mesmos, sem prejuízo das regras de confidencial idade estabelecidas na presente lei, e a quem compete assegurar o cumprimento dos despachos e manter organizado o respectivo arquivo.

1. Após a autuação do processo, é o mesmo apresentado ao presidente do Tribunal de Última Instância ou ao Alto Comissário Contra a Corrupção e a Ilegalidade Administrativa, consoante o caso, para aposição de visto.

2. Em caso de anomalia ou imprecisão, o declarante é convidado a regularizar a declaração, no prazo que lhe for indicado.

O acesso ao registo das declarações e aos processos mencionados no artigo anterior faz-se nas seguintes formas:

a) Em regra, mediante consulta directa, nas secretarias das entidades depositárias e durante as horas de expediente;

b) Em casos devidamente justificados, através da passagem de certidões ou fotocópias autenticadas dos elementos que os integram.

Têm legitimidade para aceder aos processos de declaração:

a) O declarante;

b) As autoridades judiciárias,

c) Os órgãos e autoridades de polícia criminal;

d) Outras entidades públicas, no âmbito das respectivas atribuições;

e) Quaisquer pessoas, singulares ou colectivas, que mostrem interesse legítimo relevante no conhecimento dos elementos da declaração.

1. O acesso ao livro de registo e à Parte I das declarações é livre.

2. O acesso total ou parcial à Parte IV da declaração, depende de prévia autorização do presidente do Tribunal de Última Instância ou do Alto Comissário Contra a Corrupção e a Ilegalidade Administrativa, consoante for o caso, mediante requerimento que deve indicar concretamente quais as informações pretendidas.

3. O acesso total ou parcial à Parte III da declaração, depende de prévia autorização do presidente do Tribunal de Última Instância ou do Alto Comissário Contra a Corrupção e a Ilegalidade Administrativa, consoante for o caso, mediante requerimento das entidades referidas nas alíneas a) a d), que deve especificar factos concretos demonstrativos do interesse legítimo e relevante no conhecimento dos elementos desta parte da declaração e indicar concretamente quais as informações pretendidas.

4. O acesso total ou parcial à Parte II da declaração, depende de prévia autorização do presidente do Tribunal de Última Instância ou do Alto Comissário Contra a Corrupção e a Ilegalidade Administrativa, consoante for o caso, mediante requerimento das entidades referidas na alínea b), que deve conter factos demonstrativos de que o conhecimento dos elementos desta parte da declaração é necessário à solução de litígios judiciais ou indispensável à descoberta da verdade em processo criminal e deve ser instruído com documentos probatórios de tais factos.

5. O requerimento apresentado pelas entidades referidas na alínea e) do número anterior, para efeitos de acesso à Parte IV, deve ser instruído com uma declaração do interessado em que se afirme ter conhecimento da responsabilidade civil e criminal em que incorre o requerente no caso de divulgação não autorizada dos elementos pretendidos.

6. A decisão sobre o acesso à declaração será tomada no prazo de três dias, devidamente fundamentada.

7. O requerimento referido no número 5 é dado a conhecer ao declarante, a fim de este, querendo, contestar o interesse invocado, no prazo de cinco dias, sendo a decisão sobre o acesso à declaração tomada no prazo de três dias, devidamente fundamentada, e notificada ao interessado.

8. Das decisões sobre o acesso à declaração, cabe recurso contencioso a interpor para o Tribunal de Última Instância no prazo de 8 dias.

9. O Alto Comissário Contra a Corrupção e a Ilegalidade Administrativa tem acesso à Parte II das declarações depositadas no Alto Comissariado, devendo lavrar auto desse acesso com menção do motivo.

10. Os elementos da declaração obtidos sem observância do disposto no presente artigo não fazem prova contra o declarante, sendo nulas as provas assim conseguidas.

1. Salvo o disposto no artigo seguinte, é proibida a divulgação, sem consen-timento do declarante, dos elementos das Partes II e III da declaração.

2. A violação do preceituado no número anterior é punida com a pena de prisão de 6 meses a 3 anos, agravada, nos termos gerais, se houver reincidência.

3. A divulgação, no todo ou em parte, dos elementos das Partes I e IV da declaração que não seja rigorosamente coincidente com o que constar da mesma declaração faz incorrer o infractor na pena de prisão de 1 mês a 2 anos, agravada para o dobro desses limites se houver reincidência.

4. A responsabilidade penal prevista nos números anteriores não prejudica a indemnização ao lesado que ao caso couber.

5. Ao disposto no número 3, aplicam-se as regras sobre autoria e responsabilidade solidária constantes dos artigos 32.º e 42.º da Lei n.º 7/9O/M, de 6 de Agosto.

1. Em circunstâncias e casos justificados, em que o interesse público imponha o esclarecimento da situação patrimonial do declarante, nomeadamente por haver dúvidas publicamente manifestadas sobre a veracidade da declaração prestada, o Presidente do Tribunal de Última Instância ou o Alto Comissário Contra a Corrupção e a Ilegalidade Administrativa, por sua iniciativa ou a requerimento das entidades mencionadas nas alíneas a) a d) do artigo 13.º ou dos herdeiros do declarante, e através de comunicado, podem divulgar, narrativamente ou por extracto, o conteúdo da declaração.

2. O comunicado referido no número anterior está sujeito ao regime das notas oficiosas.

1. A falta de entrega das declarações nos prazos estipulados, por culpa dos obrigados, é punida com multa de montante equivalente ao triplo da remuneração mensal correspondente ao cargo ou função exercidos e determina a suspensão do pagamento dessa remuneração até se mostrar cumprida a obrigação de entrega da declaração em falta.

2. O Presidente do Tribunal de Última Instância ou o Alto Comissário Contra a Corrupção e a Ilegalidade Administrativa, consoante os casos, intimam o obrigado faltoso a entregar a declaração em prazo não superior a 30 dias, sob pena de desobediência.

3. A inexactidão indesculpável dos elementos constantes da declaração é punida com multa equivalente às remunerações de 6 meses a 1 ano pelo cargo exercido.

4. A inexactidão dolosa dos elementos constantes das declarações sujeita os infractores às penas do crime previsto e punido pelo artigo 3230 do Código Penal.

5. Para efeitos de procedimento criminal, o presidente do Tribunal de Última Instância ou o Alto Comissário Contra a Corrupção e a Ilegalidade Administrativa comunicam ao Ministério Público a falta de entrega das declarações ou remetem-lhe certidão da declaração inexacta e demais peças processuais tidas por convenientes.

1. Os titulares de cargos políticos, cargos públicos, funcionários, agentes e demais trabalhadores da Administração Pública que, por si ou por interposta pessoa, estejam na posse de património ou rendimentos superiores aos indicados na respectiva declaração prevista nesta lei e não justifiquem, concretamente, a sua posse ou não demonstrem a sua origem lícita, são punidos com a pena de prisão até dois anos e multa até 240 dias. (* ou, e multa equivalente ao montante não justificado ou cuja origem lícita não haja sido demonstrada.)

2. O património ou rendimentos cuja posse não haja sido justificada, nos termos do nº 1, pode ser apreendido e declarado perdido a favor do Território.

Quem for condenado pela prática de crime previsto no nº 4 do artigo 17º ou no 1 do artigo 18º pode, sem prejuízo de regime especial previsto na lei, atenta a concreta gravidade do facto e a sua projecção na idoneidade cívica do agente, ser incapacitado para o exercício de cargos políticos ou públicos e, bem assim, para o exercício de funções públicas, por período de 2 a 10 anos.

Pela prestação das declarações bem como pela organização e movimentação dos respectivos processos, ficheiros ou elaboração de expediente nos termos previstos nesta lei, não há lugar ao pagamento de qualquer preparo ou imposto de justiça.

Ver o Parecer.

1. Quando, por força da presente lei, sobre alguém recaia o dever de apre-sentar declaração a mais do que um título, deve o declarante apresentar uma única declaração, que é considerada suficiente.

2. Para efeitos de determinação da entidade competente para o depósito da declaração nos casos previstos no número anterior, prevalecem, sucessivamente, o dever de apresentação a título de cargo político e de cargo público.

1. As entidades referidas no artigo 2.º que desempenhem funções à data da entrada em vigor desta lei devem, sem prejuízo do disposto nos números seguintes, apresentar a declaração a que se refere o artigo 1º no prazo de sessenta dias a contar daquela data.

2. As declarações de interesses patrimoniais ou de rendimentos, ante-riormente prestadas pelos titulares de cargos políticos ao abrigo de legislação vigente em Macau ou na República mantêm-se válidas, ficando os respectivos declarantes dispensados de nova apresentação.

3. As declarações prestadas por via do modelo anexo à Lei n.º 13/92/M, de 17 de Agosto, deverão ser actualizadas, nos termos e pelo modelo previstos na presente lei, no prazo de 90 dias a contar da data da sua entrada em vigor.

4. Os trabalhadores da Administração Pública a que se refere o n.º 3 do artigo 2.º e que desempenhem funções à data da entrada em vigor desta lei, entregam a primeira declaração no serviço onde estão colocados, nos termos previstos no n.º 3 do artigo 7º.

5. Nos dez dias seguintes ao prazo referido no número um, os serviços que receberem as declarações mencionadas no número antecedente, remetem às entidade competentes:

a) os envelopes recebidos;

b) uma listagem de todos os funcionários que aí exercem funções e que se acham obrigados a apresentar a declaração junto da respectiva entidade com-petente.

1. As referências, na presente lei, ao Tribunal de Última Instância, consideram-se feitas ao Tribunal Superior de Justiça até à instalação daquele.

2. Instalado o Tribunal de Última Instância, o Tribunal Superior de Justiça remete àquele tribunal os processos relativos às declarações e o livro de registo das mesmas.

É revogada a Lei n.º 13/92/M, de 17 de Agosto.

A presente lei entra em vigor no 90.º dia posterior ao da sua publicação.

Aprovada em de de 1998.

A Presidente da Assembleia Legislativa.

Promulgada em de de 1998.

O Governador.

I.1. O declarante deve preencher a declaração com cuidado e esclarecido sobre a forma de preenchimento da mesma e com consciência dos efeitos da declaração.

I.2. A declaração deve ser preenchida com os elementos necessários, de forma discriminada, que permitam uma avaliação rigorosa do património e rendimentos do declarante e seu cônjuge ou pessoa que com ele viva em situação análoga à de cônjuge.

I.3. 0 declarante deve identificar quais os bens, rendimentos ou outros elementos constantes da declaração que se reportam ao cônjuge ou equiparado.

I.4. Em caso de dúvida no preenchimento, deve esta ser assinalada bem como os seus motivos nas "Observações".

I.5. A Parte IV da declaração tem como destinatários os titulares de cargos políticas.

II.1. PATRIMÓNIO IMOBILIÁRIO

Consideram-se bens do património imobiliário prédios, moradias ou apartamentos, incluindo construções de qualquer natureza neles incorporados ou assentes com carácter de permanência, desde que, em circunstâncias normais, sejam susceptíveis de rendimento, ainda que estejam isentos de contribuição predial.

11.2. PARTES SOCIAIS DO CAPITAL DE SOCIEDADES CIVIS OU COMERCIAIS

Devem ser incluídas as participações do capital social, quer em nome do declarante, quer em nome do cônjuge ou equiparado.

II.3. DIREITOS SOBRE BARCOS, AERONAVES OU VEÍCULOS AUTOMÓVEIS

Consideram~se integrados nesta rúbrica dos direitos reais sujeitos a registo relativamente a:

a) Barcos ou aeronaves que se destinem a recreio, ou a qualquer actividade de natureza comercial ou industrial;

b) Veículos automóveis, tanto ligeiros como pesados, de carga ou mistos ou motociclos de passageiros.

II.4. CARTEIRAS DE TÍTULOS

Consideram-se incluídos nesta rúbrica obrigações, títulos ou certificados de dívida pública ou quaisquer outros papéis ou títulos de crédito, independentemente de terem ou não cotação em qualquer Bolsa de Valores e da natureza da entidade emissora.

II.5. CONTAS BANCÁRIAS

Englobam depósitos de numerário em qualquer instituição de crédito ou similar.

II.6. DIREITOS DE, CRÉDITO DE VALOR SUPERIOR AO ÍNDICE 500 DA FUNÇAO PÚBLICA (ou 5 vezes os rendimentos mensais)

0 valor a constar deve ser i gual ao crédito na data de apresentação da declaração.

II.7. OUTROS ELEMENTOS DO ACTIVO PATRIMONIAL DE VALOR UNITÁRIO SUPERIOR AO ÍNDICE 500 DA FUNÇAO PÚBLICA (ou 5 vezes os rendimentos mensais)

Integram os estabelecimentos comerciais de que o declarante seja proprietário na qualidade de empresário em nome individual, bem como quaisquer outros bens não incluídos nas rúbricas anteriores, que o declarante entenda especificar.

III.1. DÉBITOS AO TERRITÓRIO

O valor a constar deve ser igual ao débito na data da apresentação da declaração.

III.2. OUTROS DÉBITOS

O valor a constar deve ser igual ao débito na data da apresentação da declaração.