Assunto: Apreciação do Relatório sobre a Execução do Orçamento de 2000.

A Senhora Presidente de a Assembleia Legislativa admitiu, nos termos do Despacho n.º 109/II/2002, de 11 de Abril, e para os efeitos da alínea 2) do artigo 71.º da Lei Básica da Região Administrativa Especial de Macau (daqui em diante designada abreviadamente por RAE de Macau) e da alínea c) do artigo 9.º do Regimento de a Assembleia Legislativa, o Relatório sobre a Execução de o Orçamento de 2000, apresentado pelo Governo no dia 9 de Abril de 2002.

De acordo com o supra mencionado despacho, e para os efeitos do artigo 155.º do Regimento, o Relatório sobre a Execução de o Orçamento de 2000 foi distribuído a esta Comissão Permanente para elaboração de parecer e apresentação do competente projecto de Resolução, no prazo de 30 dias. Posteriormente, a 10 de Maio, a Comissão requereu, e a Senhora Presidente de a Assembleia Legislativa deferiu, uma prorrogação de 15 dias sobre o prazo inicial atendendo à necessidade que se verificou em recolher um conjunto de informações, bem como de proceder à sua análise.

A Comissão, para o efeito, reuniu nos dias 17, 22 e 29 de Abril e nos dias 23 e 24 de Maio. Na reunião de dia 29 de Abril estiveram presentes, em representação de o Executivo, o Senhor Secretário para a Economia e Finanças, Dr. Francis Tam, o Senhor Director dos Serviços de Finanças, Dr. João Ávila, a Senhora Chefe de Gabinete do Secretário para a Economia e Finanças, Dr.ª Lok Kit Sim e a Senhora Chefe do Departamento de Contabilidade Pública da Direcção dos Serviços de Finanças, Dr.ª Vitória Alice Maria Conceição, para esclarecimento de algumas questões. Durante as reuniões, os membros da Comissão analisaram, discutiram e pronunciaram-se amplamente sobre o Relatório da Execução de o Orçamento 2000, o Relatório de Auditoria da Conta Geral de 2000, o Relatório de Auditoria sobre as Operações Financeiras e ainda sobre o conjunto de quadros financeiros analíticos (Anexo 2 ao presente parecer) elaborados pelo Técnico Agregado Dr. Norberto Pacheco Ferreira.

Na reunião de dia 17 de Abril, a Comissão debruçou-se sobre a metodologia a seguir para a apreciação do supra referido Relatório, uma vez que é a primeira vez que a Assembleia Legislativa procede à apreciação daquele Relatório. Com efeito, o Orçamento 2000 foi o primeiro a ser elaborado e executado depois da reassumpção de soberania pela República Popular da China.

A Comissão entendeu que esta circunstância aconselhava a que se procedesse a uma reflexão sobre a natureza e o conteúdo da competência prevista na alínea n.º 2 do artigo 71.º da Lei Básica da Região e na Secção VI, do Capítulo II, artigos 154.º e 155.º, do Regimento de a Assembleia Legislativa. Para este efeito, a Comissão analisou ainda as Notas Técnicas elaboradas pelos Assessor Dr. Paulo Cardinal (Anexo 3 ao presente parecer) e pelo Técnico Agregado Dr. Norberto Pacheco Ferreira (Anexo 4 ao presente parecer).

É entendimento da Comissão que o artigo 71.º, alínea n.º 2, da Lei Básica da Região e os artigos 154.º e 155.º, da Secção VI, do Capítulo II, do Regimento de a Assembleia Legislativa consagram uma competência de fiscalização política de a Assembleia Legislativa em matéria de execução orçamental que não se deve confundir com a competência técnica de auditoria financeira sobre a execução de o Orçamento que, nos termos da Lei n.º 11/1999, de 20 de Dezembro, está atribuída ao Comissariado de Auditoria.

Com efeito, é ao Comissariado de Auditoria – nos termos da supra mencionada lei - que compete, em sede de auditoria financeira sobre a execução do Orçamento, fiscalizar, nomeadamente, a legalidade das despesas públicas (designadamente a sua regularidade com o Orçamento). Neste sentido, o plano de intervenção de a Assembleia Legislativa em sede de execução orçamental é sobretudo o de o exercício de uma fiscalização política que surge em consequência da competência de a Assembleia Legislativa para examinar e aprovar a proposta de Orçamento.

O conteúdo em concreto da resolução a que se faz referência no artigo 155.º do Regimento de a Assembleia Legislativa, foi outros dos aspectos que mereceu uma especial atenção por parte dos membros da comissão já que a Assembleia Legislativa, nos termos da Lei Básica da Região, tem agora uma competência de fiscalização política face à execução de o Orçamento que não detinha à luz do Estatuto Orgânico de Macau. Nesse sentido, o projecto de resolução em anexo ao presente parecer (Anexo 1 ao presente parecer) pretende precisamente reflectir o exercício daquela apreciação política.

Cumpre, pois, à Comissão emitir o seu parecer, o que faz observando a seguinte sistemática para facilidade da exposição e comodidade de referência:

- I) Introdução;

- II) Enquadramento jurídico do Orçamento da RAE de Macau;

- III) Análise financeira;

- IV) Questões colocadas pela Comissão ao Executivo;

- V) Conclusões;

- Projecto de resolução para os efeitos do artigo 155.º do Regimento de a Assembleia Legislativa – Anexo I ao presente parecer;

- Quadros 1 a 17 - Anexo 11 ao presente parecer;

- Notas Técnicas elaboradas pelo Assessor Dr. Paulo Cardinal e pelo Técnico Agregado Dr. Norberto Pacheco Ferreira - Anexos III e IV ao presente parecer;

- Quadro "Desenvolvimento das Despesas no âmbito do PIDDA de 2000, por Escalão de Dotação – Anexo V ao presente parecer;

- Relatório sobre a Execução do Orçamento de 2000, documento já distribuído;

- Resumos das Despesas Públicas, Desenvolvimento das contas 04-01 "Transferências Correntes" – Sector Público, Desenvolvimento das contas 04-02 "Transferências Correntes" – Instituições Particulares, Desenvolvimento das contas 04-03 "Transferências Correntes" –Particulares e Desenvolvimento das contas 04-04 "Transferências Correntes" – Exterior, documentos já distribuídos.

É seguro, nos termos do n.º 2 do artigo 71.º da Lei Básica da RAE de Macau, que a competência para a aprovação do Orçamento da RAE de Macau é exclusivamente de a Assembleia Legislativa, mediante iniciativa legislativa exclusiva de o Executivo da Região.

Na arquitectura dos poderes destes dois órgãos da RAE de Macau em matéria orçamental, há claramente a imposição de um modelo de colaboração mútua, uma vez que o Regime de Enquadramento de o Orçamento, previsto no Decreto--Lei n.º 41-83/M, de 21 de Novembro, foi composto para o desenho de um diferente feixe de atribuições e poderes que não foi sufragado pela Lei Básica da RAE de Macau.

O regime jurídico de aprovação de o Orçamento inscrito na Lei Básica (expressamente o supra mencionado n.º 2 do artigo 71.º), autoriza a Assembleia Legislativa ao exercício de um efectivo poder de fiscalização sobre o Executivo na esfera da actividade financeira deste, situação que não se verificava na arquitectura constitucional anterior. A Lei Básica consagrou assim um esquema, em sede orçamental, segundo o qual é tão exclusiva a competência de a Assembleia Legislativa para aprovar, mediante proposta do Governo, o Orçamento, como a competência do Governo para elaborar a respectiva proposta (n.º 4 do artigo 64.º).

Este poder de fiscalização é melhor recortado na leitura do número 6 do Anexo III da Lei n.º 1/1999 - Lei de Reunificação -, de 20 de Dezembro, já que, para além do n.º 1 do artigo 10.º do Decreto-Iei n.º 41/83/M, também o n.º 2 do artigo 21.º do mesmo diploma não é adoptado como legislação da RAE de Macau. Este último normativo previa que "haverá lugar a revisão orçamental, a efectuar por Decreto-Lei do Governador quando se verifique o aumento da despesa total do Orçamento Geral do Território." Na conformação com a Lei Básica da Região, designadamente os n.º 2 do artigo 71.º, n.º 4 do artigo 64.º e segundo parágrafo do n.º 3 do artigo 50.º, o legislador da Lei de Reunificação pretendeu, claramente, deixar esclarecida a exclusiva competência de a Assembleia Legislativa em sede de revisões orçamentais.

A execução orçamental, como se sabe, é da exclusiva responsabilidade de o Executivo. A Secção III – Da execução orçamental - do Capítulo I do Decreto--Lei n.º 41/83/M, de 21 de Novembro, estabelece os princípios e regras a observar pelo Executivo nesta matéria. Estas disposições não sofreram qualquer alteração pela entrada em vigor da Lei Básica da Região.

A criação do Comissariado de Auditoria, nos termos do artigo 60.º da Lei Básica da Região, introduziu realmente a alteração mais significativa em matéria de fiscalização financeira sobre a execução de o Orçamento da Região.

Com efeito, até à criação da RAE de Macau, o regime jurídico-financeiro em vigor atribuía – através do Decreto-Lei n.º 18/92/M, de 2 de ivlarço, ao Tribunal de Contas competência para a fiscalização prévia e para o julgamento de contas.

A fiscalização prévia era exercida através da concessão ou recusa ele visto e tinha por finalidade verificar se os contratos a ela sujeitos estavam conformes com as leis em vigor e se os respectivos encargos tinham cabimento em verba orçamental própria.

O julgamento das contas tinha por fim apreciar a legalidade da arrecadação das receitas, bem como das despesas assumidas, autorizadas e pagas, e, tratando-se de contratos, se as suas condições tinham sido as mais vantajosas à data da respectiva celebração.

Tratava-se, assim, de um controlo prévio e sucessivo de natureza jurisdicional.

O Comissariado de Auditoria é uma entidade independente de natureza não jurisdicional. A Lei n.º 11/1999, de 20 de Dezembro, edita as atribuições do Comissariado no artigo 3.º e no artigo 5.º especifica as competências que se dirigem ao cumprimento dessas atribuições.

As atribuições do Comissariado de Auditoria prevêem a auditoria financeira sobre a execução de o Orçamento da Região e a elaboração de o Relatório de Auditoria da Conta Geral da Região. Trata-se, assim, de uma fiscalização sucessiva. Quer isto dizer que o Comissariado de Auditoria não efectua qualquer fiscalização prévia do tipo daquela exercida anteriormente pelo Tribunal de Contas.

A auditoria do Comissariado de Auditoria incide sobre a execução do Orçamento, as contas finais, a gestão e utilização de fundos extra-orçamentais, nomeadamente os activos, passivos, lucros e prejuízos, contas, receitas e despesas públicas, rendimentos e encargos financeiros dos sujeitos a auditoria e bem assim sobre a verificaçao de que os pagamentos foram efectuados de acordo com os procedimentos legais - artigo n.º 3, alínea 2 da suprra mencionada lei.

A auditoria de resultados é realizada sob o ponto de vista da racionalização do nível de eficiência e eficácia económica do exercício dos sujeitos a auditoria.

As entidades sujeitas a auditoria são aquelas cujo orçamento é constituído totalmente por fundos públicos bem como as que recebam fundos públicos equivalentes a mais de metade da sua receita anual ou que recebam fundos de montante inferior, mas que tenham previamente aceite, por escrito, a sua sujeição à auditoria. As entidades concessionárias também podem ser objecto de auditoria mediante autorização do Chefe de o Executivo.

Na prossecução daquelas atribuições, compete ao Comissariado de Auditoria proceder à auditoria da Conta Geral da Região e dos balanços anuais apresentados pela Direcção dos Serviços de Finanças. Nesse sentido, compete-lhe solicitar: as explicações e informações que entenda necessárias para o cumprimento das suas funções, a apresentação de o orçamento ou planos para rendimentos financeiros e encargos financeiros, declarações relativas às execuções orçamentais, contas finais, relatório financeiro, relatório de auditoria emanado por empresa de auditoria, bem como outras informações relacionadas com as receitas e despesas públicas, ou rendimentos e encargos financeiros.

Para tanto, compete-lhe examinar quaisquer livros, documentos ou registos de quaisquer sujeitos a auditoria e adquirir os seus extractos.

No âmbito destas competências compete-lhe ainda relatar ao Ministério Público os assuntos que se julguem convenientes.

Quanto ao Relatório de Auditoria da Conta Geral, o Comissariado recebe as contas e balanços da Direcção dos Serviços de Finanças - esta direcção tem o prazo de cinco meses após a conclusão do ano económico para este efeito, excepto se o Chefe de o Executivo determinar um prazo mais longo - e procede à sua verificação e auditoria. Num prazo de nove meses após a conclusão do ano económico, ou mais longo determinado pelo Chefe de o Executivo, elabora o relatório de auditoria das contas e balanços em causa e dos demais assuntos do âmbito das suas atribuições e competências.

Note-se que, nos termos do artigo 11.º da Lei n.º 11/1999, de 20 de Dezembro, o Comissariado goza de ampla discricionaridade no âmbito de matérias a relatar, podendo relatar quaisquer circunstâncias verificadas no decurso da auditoria, apontar as suas implicações financeiras e concluir com a apresentação de sugestões adequadas em relação ao que necessite de melhoramento. .

No que diz respeito ao ano económico de 2000, no Relatório de Auditoria da Conta Geral de 2000 o Comissariado não indicou insuficiências ou imperfeições.

Todavia, já no Relatório de Auditoria sobre as Operações Financeiras de 2000, no resultado da auditoria, o Comissariado apontou um conjunto de insuficiências, deficiências e imperfeições que a Comissão entende que devem ser estudadas atentamente pelo Executivo e pelas Entidades Autónomas no sentido da correcção das situações apontadas.

Designadamente, entende a Comissão que deve ser feito um esforço no sentido de os orçamentos dos serviços serem elaborados com a classificação em detalhe das rubricas orçamentais, que os prazos legais devem ser observados para o cumprimento de determinado tipo de tarefas – como seja o da apresentação de orçamentos suplementares -, que deve existir um maior controlo interno dos serviços para que não se verifique a realização de despesas sem a respectiva dotação orçamental ou sem se ter a certeza da suficiência da respectiva dotação orçamental para que se evite a realização de gastos sem a respectiva cobertura, que os serviços públicos que podem aplicar recursos públicos nas aplicações financeiras ou empréstimos devem melhorar a fiscalização que exercem sobre as actividades e que as Entidades Autónomas que podem arrecadar receitas aperfeiçoem a gestão na liquidação e cobrança de receitas bem como adoptar uma escrituração mais eficaz de escrituração de receitas.

A Comissão recomenda que se legisle no sentido de se por fim à situação apontada pelo Comissariado de Auditoria que permite que se evite a celebração de contratos escritos para a prestação de serviços de longa duração através do expediente de adquirir esses serviços por períodos propositadamente mais curtos.

A Comissão recomenda igualmente uma gestão .mais cuidadosa das despesas com a compensação de horas extraordinárias, tal como apontado pelo Comissariado de Auditoria.

O objectivo do presente capítulo do parecer é o de proceder a uma análise financeira de o "Relatório de Execuçeio Orçamental de 2000", o que tem implícito uma análise à totalidade dos elementos de informação financeira que integram a Conta Geral da RAEM respeitante ao ano de 2000, da responsabilidade da Direcção dos Serviços de Finanças. Acresce como matéria informativa os Relatórios de Auditoria da Conta Geral e Sobre Operações, Financeiras de 2000, ambos da responsabilidade do Comissariado de Auditoria, a quem compete a auditoria dos procedimentos administrativos relacionados com as contas públicas.

A Conta Geral da RAEM representa a síntese de toda a execução do Orçamento durante um período financeiro (1 de Janeiro a 31 de Dezembro) e deve orientar-se pelos princípios definidos no Decreto-Lei n.º 41/83/M, de 21 de Novembro. Segundo o artigo 35.º do referido diploma:

"1. O resultado da execução orçamental constará de contas provisórias e das Contas de Gerência e de Exercício, que serão elaboradas pela Direcção dos Serviços de Finanças;

2. Das contas a elaborar constarão os elementos que vierem a ser definidos em Portaria do Governador."

Apesar do previsto no ponto 2 do citado artigo, até hoje nunca foi publicada a referida Portaria. As consequências foram as de se ter perdido uma visão mais consistente e precisa do conteúdo da Conta Geral, designadamente no que diz respeito aos conceitos de conta de gerência e de conta de exercício (quais são as diferenças?), de mapas de situação de tesouraria e de mapas de execução orçamental, entre outros conceitos e definições chave da contabilidade pública. Por seu turno, a apresentação formal da Conta Geral, por princípios de lógica e coerência, deveria apresentar uma estrutura idêntica à do Orçamento, prática que não tem vindo a ser seguida. E, para além disso, haveria toda a vantagem para quem exerce uma fiscalização decorrente do instituído na Lei Básica – Assembleia Legislativa e Comissariado de Auditoria - dispor de uma Conta Consolidada, tanto mais que a dimensão financeira do conjunto das Entidades com autonomia administrativa e financeira têm vindo a ganhar um peso crescente no Sector Público. É, portanto, dentro deste conjunto de limitações que se processa a análise financeira do REO2000.

1. Apuramento do saldo de execução orçamental

1.1. A execução orçamental no ano económico de 2000, apresenta um saldo de exercício de 314 231 milhares de patacas, quando o Orçamento da RAE de Macau para 2000 previa um saldo nulo na diferença entre receitas e despesas orçamentadas. O Quadro 1. Balanço Global da Execução Orçamental, no Anexo II ao presente parecer, pretende sintetizar o modo como foi executado o Orçamento de 2000 e como se chegou ao apuramento do referido saldo. O saldo de exercício apurado inclui a utilização de saldos de exercícios económicos anteriores no valor de 306 421 milhares de patacas, como é referido no Relatório de Execução Orçamental de 2000 (REO2000) da responsabilidade da Direcção dos Serviços de Finanças (página 50) e é salientado pela Relação de Receitas e Despesas da Conta Geral por parte do Comissariado de Auditoria no Relatório de Auditoria da Conta Geral da RAEM de 2000 (página 7).

1.2. O saldo entre as Receitas cobradas e as Despesas pagas no Exercício de 2000 foi efectivamente de 7 810 milhares de patacas, valor este que corresponde exactamente à variação das Disponibilidades do Tesouro (Quadro III.2, pág. 9 do REO2000). A Situação Líquida da Conta Geral da RAE de Macau passou de 2 755 372 milhares de patacas em 1999 para 2 763 182 milhares de patacas em 2000, conforme Relatórios do Comissariado de Auditoria, respectivamente, de 1999 e 2000. De notar que na fase de apresentação do Orçamento de 2000 se previa um movimento contrário na Situação Líquida da Conta Geral, correspondente a menos 306 421 milhares de patacas. O apuramento do excedente orçamental de 7 810 milhares patacas está, aliás, de acordo com os procedimentos metodológicos do Fundo Monetário Internacional e consta numa das publicações mais divulgadas em todo o mundo - Estatísticas Financeiras Internacionais, na página China, P.R.: Macao.

1.3. De realçar que o apuramento de um saldo de execução orçamental ligeiramente positivo, no primeiro ano de vigência de um Orçamento da RAEM, ocorre num novo enquadramento institucional, designadamente com a criação de novos Órgãos e Serviços previstos na Lei Básica e com o facto de a gestão das finanças públicas por parte de o Executivo da RAEM se ter exercido efectivamente apenas durante cerca de 8 meses.

1.4. O Orçamento Geral da RAEM para 2000 só foi aprovado é posto em execução pela Lei n.º 7/2000, de 26 de Abril, pelo que no primeiro quadrimeste a administração financeira teve de recorrer a duodécimos do orçamento do ano anterior.

1.5. Acrescem, ainda, as circunstâncias económicas difíceis em que foi elaborado e se desenvolveu na prática o primeiro Orçamento da RAEM, derivadas de um ciclo recessivo da economia de Macau (1996-1999), de uma recente crise financeira na Ásia e de uma herança pesada de sobreinvestimento no sector imobiliário na primeira metade dos anos 90. Estes factores económicos desfavoráveis, internos e externos, tiveram repercussões negativas, no passado recente e no ano de 2000, na arrecadação de receitas públicas e consequentes limitações na cobertura das despesas públicas. Não obstante, o ligeiro excedente de execução orçamental de 2000 interrompe dois anos consecutivos de défices de execução orçamental (com particular incidência no ano de 1998) se for utilizado o critério de não incluir a utilização de daldos de exercícios anteriores no apurarmento do saldo do exercício em causa.

2. O Equilíbrio entre as Receitas e as Despesas Públicas

2.1 A Lei Básica da RAEM consagra no Capítulo V - Economia, Artigo 105.º, que:

"Na elaboração do orçamento, a Região Administrativa de Especial de Macau segue o princípio da manutenção do equilíbrio das despesas dentro dos limites das receitas, procurando alcançar o equilibrio entre as receitas e as despesas, evitar o deficit e manter o orçamento a par da taxa de crescimento do produto interno bruto da Região". Apesar do REO2000 não fazer qualquer referência a este princípio básico de gestão das contas públicas, a Comissão mostrou interesse em seguir a execução orçamental dentro do espírito do princípio do equilíbrio das contas públicas, afastando, contudo, uma interpretação demasiado restritiva do referido artigo. Assim, a utilização de saldos de exercícios económicos anteriores da dimensão do que consta no Orçamento da RAEM para 2000 (de apenas 0,6% do PIB) é perfeitamente aceitável para equilibrar as contas públicas.

2.2 A flexibilização do princípio de equilíbrio das contas públicas deve ter em conta também o facto de o Governo não dispor do instrumento poderoso da política monetária (subida ou descida das taxas de juro) para estabilizar as oscilações do ciclo económico, pelo que a política fiscal passa a deter uma importância relevante no relançamento da actividade económica, através designadamente da expansão do investimento público.

2.3 Apesar da recuperação económica parcial no decurso de 2000 (crescimento real do PIB de 1,5%), as preocupações de equilíbrio orçamental entre as receitas e despesas públicas mantiveram-se por parte de o Executivo, como é referido no Relatório de Execução Orçamental "Durante o ano em apreço e não obstante as expectativas de evolução económica apontarem no sentido da recuperação das economias do Sudeste Asiático, as despesas de Administração foram objecto de uma meticulosa política de controlo e restrição orçamentais, complementar à política seguida para o acompanhamento das receitas públicas, por forma a minimizar os efeitos decorrentes essencialmente da quebra de receitas no âmbito dos prémios provenientes da concessão de terrenos e dos impostos directos sobre o rendimento" (REO2000, págs. 50 e 51).

2.4 Neste contexto, se explica o desenvolvimento equilibrado da execução orçamental no ano económico de 2000, dado que à quebra de receitas públicas efectivas em relação às orçamentadas no valor global de 773 milhões de patacas, correspondeu uma quebra nas despesas realizadas em relação às orçamentadas na ordem de 1 088 milhões de patacas (Quadro 1). Os principais desvios nas receitas derivaram das quebras nos Prémios de Concessão de Terrenos (-832 milhões de patacas) e no Imposto Complementar (-142 milhões de patacas). Do lado das Despesas, a poupança em relação ao orçamentado ocorreu sobretudo nas Despesas Correntes (-745 milhões de patacas), fruto de uma política de contenção orçamental de despesas em transferências correntes, na aquisição de bens e serviços e de despesas não necessárias na área de pessoal, conforme directrizes emanadas de o Executivo e explanadas à Comissão no Capítulo IV - Questões Colocadas pela Comissão ao Executivo.

2.5 Mais problemática se afigura a interpretação da execução orçamental no que diz respeito ao Plano de Investimentos e de Despesas de Desenvolvimento da Administração (PIDDA), cuja despesa paga ficou significativamente aquém do valor orçamentado e do valor despendido no ano anterior:

"O Plano de Investimento e de Despesas de Desenvolvimento da Administração (PIDDA) situou-se nos 865 067 milhares de patacas, o que corresponde a 72,7% do inicialmente orçamentado para o ano de 2000 e uma taxa de retracção de 22,9% face ao ano anterior." (REO2000 – VIII - Conclusões, pág. 51).

"Em termos de execução orçamental do PIDDA, registou-se uma taxa de 77,7% (excluindo as dotações provisional e concorrencial e referenciando à dotação final) inferior ao registado no ano transacto (88,9%), devido à política de contenção orçamental aplicada."

(REO2000 – VI - Análise Geral do PIDDA, pág. 23).

2.6 Aqui o que está em causa é a opção política entre dois objectivos antagónicos que são: (i) estimular a recuperação do produto e do emprego através de um aumento significativo da despesa com o investimento público (PIDDA) e (ii) exercer uma política de contenção da despesa pública dentro dos limites da arrecadação de receitas públicas. É entendimento da Comissção que a despesa com o investimento público é deveras importante para a promoção do crescimento económico e do emprego, sobretudo em períodos de menor dinamismo da actividade económica no sector privado. Questionado o Executivo sobre as razões da relativa baixa taxa de execução do PIDDA e sobre se efectivamente houve uma contenção da despesa com o PIDDA na execução do orçamento de 2000, as respostas foram suficientemente elucidativas e constam, em detalhe, no Capítulo IV do presente PARECER. Nesta matéria, ficou claro que o Executivo dá a máxima importância às despesas com o PIDDA e que só por circunstâncias muito específicas e devidamente explicadas no Capítulo IV não foi possível atingir uma taxa de realização dos projectos mais elevada. Aliás, era vontade de o Executivo despender com o PIDDA o valor dos saldos de exercícios anteriores, o que infelizmente não foi possível acontecer, tendo parte dos pagamentos desses projectos transitado para o ano de 2001. De forma consequente, as despesas de investimento (PIDDA) orçamentadas para os Exercícios de 2001 e 2002, rondam, respectivalmente, os 1 500 e 1600 milhões de patacas (contra uma execução orçamental de 865 milhões de patacas em 2000).

2.7 Em síntese, o balanço global da execução orçamental de 2000 reflectiu a condução de uma política cuidadosa de equilíbrio entre as receitas e as despesas públicas que se traduziu no essencial por uma contenção das despesas correntes face a uma menor arrecadação de receitas correntes em relação ao previsto. O crescimento negativo das despesas públicas em 2000, fez com que o rácio Despesas Públicas / PIB descesse para o valor de 30%, sensivelmente igual ao registado em 1998 (Quadro 2 – Balanço da Execução Orçamental nos últimos 5 anos. 1996-2000). Não é possível, no entanto, ser rigoroso neste indicador, enquanto não for revista a situação das contas de ordem.

3. Situação Patrimonial da RAEM

3.1 O resultado da execução do orçamento de 2000 não alterou, no substancial, o saldo da Conta Consolidada do Tesouro – saldo de gerência mais o valor do Fundo de Terras da RAEM - o qual atingiu, no final do ano, o valor expressivo de cerca de 13,3 mil milhões de patacas, equivalente a cerca de 27% do PIB da RAEM (Quadro 3). Esta situação particularmente favorável é equivalente à existência de Reservas Financeiras de montante relativamente elevado. Nas LAG2000, o Governo antecipou a criação de um regime legal aplicável à gestão das Reservas Financeiras.

3.2 Apesar de não referido no REO2000 – Capítulo I, importa acrescentar a inexistência de dívida pública directa ou indirecta detida pela RAEM, sendo que a última prestação liquidada por conta da CAM – Companhia do Aeroporto de Macau, SA., foi realizada em 15 de Setembro de 1999. Ao longo de vários anos, o montante pago por conta da CAM, em capital e juros, foi de 1 647 milhões de patacas, dívida esta para com a RAEM que até à data de conclusão do relatório do Comissariado de Auditoria ainda não tinha sido objecto de um plano de regularização (Relatório de Auditoria sobre Operações Financeiras de 2000, pág. 36). Acresce à situação anterior, a dívida a receber da MacauPort no montante de 4,4 milhões de patacas no exercício de 2001 (prestação cobrada de 4,4 milhões de patacas em 2000).

3.3 Em 31 de Dezembro de 2000, a RAEM detinha participações financeiras no capital de 15 sociedades e 1 Associação avaliadas em 4 549 milhares de patacas. Não existe, porém, nenhuma indicação ou avaliação por parte da Direcção dos Serviços de Finanças sobre a situação liquida e resultados destas empresas, o que torna a informação financeira prestada no REO2000 sobre esta matéria muito limitada. Por último, importa notar que não existe um balanço publicado de todo o património físico da RAEM, designadamente de edifícios, veículos, equipamentos e bens não duradouros. No ano de 2000, o recurso a receitas da venda de terrenos e edifícios do sector público para financiar a execução orçamental foi de cerca de 7,5 milhões de patacas (68,2 milhões de patacas em 1999).

4. Receitas Públicas

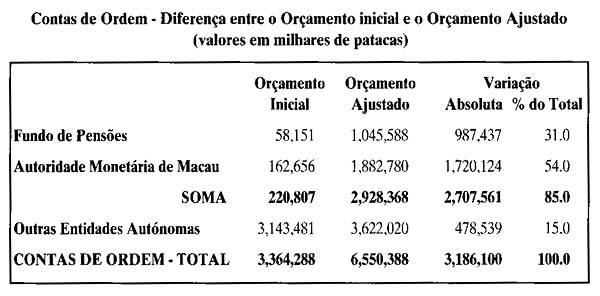

4.1 As Receitas Públicas totais no Orçamento inicial de 2000, incluindo as Contas de Ordem, estavam avaliadas em cerca de 12,9 mil milhões de patacas (artigo 2.º da Lei n.º 7/2000). No orçamento ajustado, as receitas totais previstas para 2000 subiram para 16,1 mil milhões de patacas, devido à correcção sofrida nas Contas de Ordem, as quais passaram de 3,4 mil milhões de patacas para 6,6 mil milhões de patacas. Na execução orçamental, este último tipo de receitas fixou-se em cerca de 6,5 mil milhões de patacas. Questionado o Executivo sobre uma diferença tão grande nas Contas de Ordem, as respostas obtidas encontram-se desenvolvidas no Capítulo IV - Questões colocadas ao Executivo. Sem prejuízo de uma leitura mais detalhada às razões expostas pelo Executivo, é de salientar o reconhecimento da necessidade de rever a Lei de Enquadramento Orçamental no capítulo das Contas de Ordem e noutras matérias e de rever o regime financeiro das Entidades Autónomas no sentido, designadamente, de tornar obrigatória a prestação de contas segundo a Contabilidade Pública, sem prejuízo de aplicação simultânea de outro regime contabilístico.

4.2 As limitações actuais à análise das Contas das Entidades Autónomas e a inexistência de uma Conta Consolidada da Administração Central e das Entidades Autónomas, o que pressupõe, antes de mais, uma definição do perímetro da consolidação, a adopção de um sistema comum de contabilidade pública e a definição de um conjunto de conceitos básicos, toma a apreciação das receitas públicas totais no regime actual sujeita a algumas reservas. O Quadro 4 - Receitas Previstas e Cobradas em 2000: Taxa de Execução Orçamental, permite, mesmo assim, retirar algumas conclusões no que diz respeito às insuficiências de cobrança em relação à receita orçamentada.

4.3 Na execução orçamental de 2000, as receitas públicas cobradas sem contas de ordem, ficaram aquém do valor orçamentado em cerca de 745 milhões de patacas, situação para a qual contribuiu dominantemente os desvios negativos nos Prémios de Concessão de Terrenos e no Imposto Complementar. Contrabalançou, em parte, estes desvios negativos, a arrecadação em fase ascendente das receitas sobre o Exclusivo do Jogos de Fortuna e Azar. Consequentemente, aumentou o peso das receitas do Jogo nas receitas correntes (65% em 2000 contra cerca de 60% em 1996-97). Por seu turno, as outras receitas correntes (sem o jogo) baixaram para apenas 35% do respectivo total, o valor mais baixo dos últimos 5 anos. Em termos absolutos, as receitas correntes totais praticcunente nlio cresceram nos últimos 5 anos (6,9 mil milhões de patacas em 2000, contra 6,4 mil milhões de patacas em 1996). Em percentagem do PIB representam 17% em 2000, contra 15,3% em 1996.

4.4 Para as dificuldades de expansão das receitas correntes contribuíram naturalmente o clima recessivo da economia nos anos (1996-1999) e o avolumar de receitas por cobrar que cresceram de 269 milhões de patacas em 1996 para 705 milhões em 1999. No ano de 2000, apesar de alguma recuperação nos impostos directos e indirectos, o montante por cobrar ascendeu mesmo assim a 674 milhões de patacas, ou seja, a 23% da receita sujeita a cobrança sem o Exclusivo dos Jogos (veja-se Quadro 7 em Anexo). Sobre esta matéria o Relatório de Execução Orçamental da responsabilidade da Direcção dos Serviços de Finanças é inteiramente omisso. Ao valor de 674 milhões de patacas de receitas correntes por cobrar no final do ano de 2000, há ainda que acrescentar o valor em divida dos Prémios de Concessão de Terrenos na ordem de 832 milhões de patacas, segundo informações prestadas pelo Executivo à Comissão. Importa sublinhar a firme intenção de o Executivo em negociar com os principais devedores, e com alguma flexibilidade, o reembolso destas dívidas, tendo para o efeito criado um grupo de trabalho (Veja-se exposição de o Executivo sobre esta matéria no Capítulo IV).

5. Despesas Públicas

5.1 Tal como acontece com as Receitas Públicas, o REO2000 não efectua uma análise das despesas públicas totais - Administração Central mais Entidades Autónomas limitando o seu campo de análise às Despesas Públicas sem Contas de Ordem. Neste entendimento, o Artigo 4.º da Lei n.º 7/2000 que previa o valor global das despesas orçamentais em cerca de 12,9 mil milhões de patacas, não é objecto de qualquer apreciação em termos de execução orçamental e de eventual análise de desvios. De sublinhar que na estrutura da despesa prevista no orçamento inicial (artigo 4.º da Lei do Orçamento) e da despesa paga (Conta Geral da RAEM) o peso das Contas de Ordem é de, respectivamente, 26% e de 43%. Esta enorme diferença de dimensão e peso na despesa total orçamentada e realizada das Contas de Ordem é explicada na parte 6. Entidades Autónomas do presente PARECER.

5.2 Acresce à limitação anterior, o facto de a Conta Geral da RAEM de 2000 não apresentar uma estrutura semelhante à do Orçamento, designadamente no que diz respeito à apresentação de Quadros Síntese da Despesa segundo as Classificações Económica e Funcional, desenvolvendo-se o REO2000 apenas a partir da Classificação Orgânica. Fica em aberto (por ser efectuada por parte da DSF) uma análise às despesas por área funcional, cuja distribuiçcio percentual deveria reflectir as prioridades políticas nas diferentes áreas abrangidas pelas linhas de acçcio governativa (saúde, educação, segurança e assistência sociais, etc). Por seu turno, na Classificação Económica das despesas, a rubrica de despesas com pessoal reflecte apenas as despesas dos serviços de administraçào central e com autonomia administrativa, ficando de fora o conhecimento sistematizado das despesas com o pessoal do conjunto das entidades autónomas com autonomia administrativa e financeira.

5.3 A análise do REO2000 à despesa paga por classificação orgânica sem contas de ordem e sem despesas com o PIDDA, conclui por uma taxa de execução de 91% em relação ao orçamento ajustado e por uma diminuição de 568 milhões de patacas em relação à despesa paga enl 1999, para a qual contribuiu a política de contenção orçamental, nomeadamente na aquisição de bens e serviços e outras despesas comuns.

Nas despesas com o PIDDA, a taxa de execução em 2000 foi de 78% (excluindo as dotações provisional e concorrencial) e a diminuição da despesa paga em relação ao ano anterior foi de menos 257 milhões de patacas. Solicitado pela Comissão, o Executivo apresentou com detalhe todos os projectos do PIDDA na área social, cujo valor final pago se situou em 301 milhões de patacas (34% da despesa total do PIDDA).

5.4 A análise da estrutura da despesa paga por área funcional permite concluir por um desajustamento significativo entre a despesa orçamentada e a despesa realizada (Quadro 14. em Anexo), aspecto que não é objecto de qualquer esclarecimento no REO2000. De realçar, porém, o trabalho desenvolvido pela DSF, a partir de 1999, de reclassificação funcional das despesas relativas a Contas de Ordem, anteriormente remetidas para a classificação de Outras Funções. A análise da despesa paga em 2000 por área funcional em relação à despesa paga no ano anterior, revela algumas diferenças significativas para menos na Administração Geral (- 688 milhões de patacas) e na Acção Social. (- 964 milhões de patacas). Questionado o Executivo sobre esta última quebra, foram apresentados os devidos justificativos (vd. Anexo com documentação), os quais permitem concluir que a principal diferença reside nas despesas próprias do Fundo de Pensões (-913 milhões de patacas). As despesas próprias do FP, incluem segundo o critério da DSF, o resultado líquido do exercício, o qual em 1999 se situou no valor anormalmente elevado 1 206 milhões de patacas. Isto é, 40% do total da despesa na área de acção social em 1999 diz respeito ao resultado liquido do FP !

5.5 A observação do comportamento da despesa paga em 2000 segundo a classificação económica, revela uma diminuição significativa das despesas correntes em pessoal e em bens e serviços em relação ao ano anterior (-450 milhões de patacas). A estrutura da despesa paga por classificação económica, nos últimos 5 anos (Quadro 15. em Anexo), revela que as despesas com o pessoal em 2000 estão com o mesmo peso em relação à despesa total do que em 1996 (17,6%). Porém, este valor de cerca de 18%, das despesas com o pessoal no total da despesa pública, será certamente muito superior se as despesas com as transferências correntes e as contas de ordem fossem objecto de reclassificaçdo económica (o que é possível para a generalidade das entidades autónomas, em número de 28, que seguem o plano de contas da contabilidade pública).

6. Contas das Entidades Autónomas

6.1 Em 1983, existiam em Macau apenas duas entidades autónomas - Serviços de Correios e Telecomunicações e Oficinas Navais de Macau - número esse que subiu para 29 em 1993, ano no qual foi publicado o Decreto-Lei n.º 53/93/M, de 27 de Setembro, diploma este que disciplina basicamente o regime financeiro das entidades autónomas e financeiras (em número de 38 no final do ano de 2000). O Relatório da Conta, desde longa data, sempre incluiu um capítulo específico destinado às Entidades Autónomas. Todavia, nunca terá sido efectuado, tanto quanto se saiba, uma Consolidação das Contas da Administração Central e Entidades Autónomas, pese embora o alargamento e o peso crescente deste subsector público. Mas a viabilizaçao de uma Consolidação das Contas Públicas pressupõe a aplicação de duas condições básicas: (i) a definição do perímetro da consolidação (será que a natureza específica de algumas entidades aconselha antes a sua não abrangência pela Consolidação ?) e (ii) a existência obrigatória de uma contabilidade pública para as entidades autónomas sujeitas à Consolidação de Contas Públicas. É de assinalar a intenção de o Executivo em alterar o regime financeiro das Entidades Autónomas e de, ao mesmo tempo, exigir que a Contabilidade Pública seja obrigatória para todas essas entidades, mesmo que algumas delas tenham eventualmente necessidade de ter simultaneamente um outro sistema de contas. Só assim será possível acabar com a realidade amorfa das contas de ordem (segundo a expressão utilizada pelo Executivo), as quais, por um lado, não representam a totalidade das receitas destas entidades e por, outro lado, podem não representar efectivamente a despesa realizada (é o caso, por exemplo, da FCDM cuja despesa paga no ano de 2000 foi de 90,5 milhões de patacas, em vez de 1 369 milhões de patacas conforma consta em Contas de Ordem; correspondendo a diferença ao saldo final da conta de gerência).

6.2 No orçamento inicial da RAEM para 2000, o valor idêntico das Receitas e Despesas em Contas de Ordem foi estimado em 3 364 milhões de patacas. No orçamento ajustado, aquele valor subiu para 6 550 milhões de patacas, tendo a execução orçamental se fixado em 6 523 milhões de patacas para este tipo de contas. Esta diferença entre o orçamento inicial, por um lado, e o orçamento ajustado e a execução orçamental, por outro lado, foi objecto de esclarecimento detalhado por parte de o Executivo no Capítulo IV - Questões Colocadas pela Comissão ao Executivo. Pese embora a validade da argumentação apresentada pelo Executivo, duas entidades justificam em 85% a diferença de 3 186 milhões de patacas entre o orçamento inicial e o orçamento ajustado das contas de ordem (pág. 102 da CGRAEM2000), num universo de 38 entidades: Autoridade Monetária de Macau (+ 1,720 milhões de patacas) e Fundo de Pensões (+ 987 milhões de patacas). A razão para uma tão grande diferença entre os dois orçamentos nos casos da AMC e FP é a de que simplesmente no primeiro orçamento a DSF não teve em conta a totalidade dos custos/proveitos, incluindo resultados líquidos previsíveis, daquelas Entidades, critério que foi posteriormente alterado no orçamento ajustado (o critério habitualmente utilizado para a Conta não foi o mesmo do utilizado na elaboração do orçamento inicial).

6.3 A primeira observação a reter na análise das Contas das entidades com autonomia administrativa e financeira é a de que a sua actividade e a sua razão de existência é bastante heterogénea, importando nesta matéria ter uma visão classificada das trinta e oito entidades autónomas por Áreas de Intervenção Política e Administrativa (Quadro 18 – Execução Orçamental das Entidades Autónomas - Ano de 2000). Procurou-se, de igual modo, no Quadro 18. dar uma ideia da Origem e Aplicação dos Recursos Financeiros destas Entidades. Chama-se a atenção para o elevado significado, diversidade e peso financeiro da realidade deste conjunto de Entidades que fazem parte da Administração em sentido lato e cuja abrangência por um sistema de Contas Consolidadas faz pleno sentido (com algumas eventuais excepções).

6.4 O REO2000 começa por fazer o apuramento no ano de 2000 do que designa por "resultado consolidado da gestão orçamental das entidades com autonomia administrativa e financeira" e que é avaliado pela diferença entre receitas e despesas, em 1 418 milhões de patacas (Capítulo VII - Entidades Autónomas, Pág. 45 do REO2000). Importa, em primeiro lugar, precisar que este resultado não se afigura como um resultado consolidado visto que existem Entidades que não apresentam as suas contas segundo o sistema da contabilidade pública (caso, por exemplo, da Autoridade Monetária de Macau) e que não faz sentido somar os custos das operações passivas da AMC (inerentes à actividade principal de gestão da reserva cambial) à despesa da generalidade dos serviços que é efectuada basicamente nas rubricas de despesas com pessoal e aquisição de bens e serviços. Em segundo lugar, o objectivo de avaliação de uma possível eficiência administrativa destas Entidades pela dimensão do seu resultado de gerência não tem cabimento na actividade de um número significativo de Serviços, cujo objectivo essencial é a prestação de um serviço colectivo sem finalidade lucrativa. Acresce que aquele "resultado consolidado" é naturalmente influenciado pelos sistemas de capitalização dos Fundos, designadamente do Fundo de Pensões (506 milhões de patacas) e da F.C.D.M (228 milhões de patacas), para além da influência dos significativos resultados da AMC (356 milhões de patacas) e da Direcção dos Serviços de Correios (148 milhões de patacas).

6.5 Mais preocupante é verificar (no Quadro 18.) que existem Serviços com actividades cruciais mas cuja receita total foi inferior à despesa paga em 2000 e que registam simultaneamente um saldo de gerência baixo (casos, por exemplo, das duas Câmaras Municipais e dos Serviços de Saúde). Por seu turno, de entre as entidades mais utilizadoras e dependentes dos subsídios do OGRAEM, figuram os Serviços de Saúde, o Instituto da Acção Social de Macau, a Universidade de Macau e o Instituto Politécnico de Macau (que no seu conjunto representam 72% do total de 2,3 mil milhões de patacas de subsídios concedidos em 2000). Sublinhe-se que os saldos de gerência destas Entidades com autonomia administrativa e financeira foram, em parte, originados por valores em excesso das dotações orçamentais da Conta Geral face à despesa realizada (orçamento superior à despesa paga). Em particular, a legislação em vigor permite que a diferença no apuramento de um saldo de gerência superior ao previsto no orçamento inicial seja objecto de uma contabilização afecta primeiramente a uma dotação provisional (primeiro orçamento suplementar) e que de seguida a mesma dotação possa vir a ser utilizada para reforçar rubricas de despesa. Se não for utilizada em despesa, a dotação provisional passa a ser um factor que contribui para o aumento do saldo de gerência a transitar para o ano seguinte.

6.6 Por último, no que diz respeito às contas das Entidades com autonomia administrativa e financeira é de realçar o esforço do Comissariaelo de Auditoria em regulamentar mais eficazmente a sua actividade financeira e inventariar os procedimentos administrativos menos adequados (Vide Capitulo II). A acção do Comissariado traduziu-se também por um levantamento contabilístico mais adequado destas Entidades, tendo para o efeito separado os resultados e a situação líquida das Entidades com contabilidade pública das restantes sem contabilidade pública. Assim, concluiu o Comissariado de Auditoria na Relação de Receitas e Despesas realizadas em 2000 (págs 8 e 9 do RACG2000) que as Entidades que utilizam a contabilidade pública revelam um saldo de operações orçamentais de 136 milhões de patacas e as que as que utilizam o POC ou outro Plano de Contas Privativo (AMM, FM, FCDM, FP, FBCH, FGAM, IM, IPIM, AAC e DSC) apresentam um saldo de 1 427 milhões de patacas. Acresce uma situação líquida positiva (activos monetários menos passivo) no caso das Entidades com contabilidade pública (821 milhões de patacas) e uma situação líquida também positiva (activos totais menos passivo) nas restantes Entidades (8 272 milhões de patacas) .

6.7 Ao contrário de muitos países do mundo, o Sector Público alargado da RAEM (Conta Geral mais Contas das Entidades Autónomas) revela uma situação líquida algo desafogada, resultante de excedentes de execução orçamental ou de Fundos de Reserva acumulados ao longo de vários anos e uma situação de inexistência de dívida pública. Antes pelo contrário, no final do ano de 2000, o sector público era credor perante a Banca em cerca 7,9 mil milhões de patacas (Estatísticas Monetárias da AMC).

O Orçamento Geral da RAEM para 2000 só foi aprovado e posto em execução pela Lei n.º 7/2000, de 26 de Abril, pelo que no primeiro quadrimeste a administração financeira teve de recorrer a duodécimos do orçamento do ano anterior.

Os factores económicos adversos em que foi elaborado e se desenvolveu na prática o primeiro Orçamento da RAEM, designadamente os decorrentes da recente crise financeira na Ásia, de um ciclo recessivo da economia de Macau (1996-1999) e de uma herança pesada de sobreinvestimento no sector imobiliário na primeira metade dos anos 90, tiveram repercussões negativas no passado recente e, concretamente, em 2000 na arrecadação de receitas públicas e consequentes limitações na cobertura das despesas públicas.

O apuramento de um saldo de execução orçamental ligeiramente positivo, no primeiro ano de vigência de um Orçamento da RAEM, é particularmente meritório, dadas as circunstâncias acima referidas e o facto de a gestão das finanças públicas por parte de o Executivo da RAEM se ter exercido efectivamente apenas durante cerca de 8 meses.

O ligeiro excedente de execução orçamental de 2000 interrompe dois anos consecutivos de défices de execução orçamental (com particular incidência no ano de 1998) se for utilizado o critério de não incluir a utilização de saldos de exercícios anteriores no apuramento do saldo do exercício em causa.

O balanço global da execução orçamental de 2000 reflectiu a condução de uma política cuidadosa de equilíbrio entre as receitas e as despesas públicas, na linha das recomendações tendenciais da Lei Básica da RAEM, e que se traduziu no essencial por uma contenção das despesas correntes face a uma menor arrecadação de receitas correntes em relação ao orçamentado, designadamente em prémios de concessão de terrenos e em impostos sobre o rendimento não relacionados com o Jogo.

Nas despesas de investimento com o Plano de Investimentos e Despesas de Desenvolvimento da Administração (PIDDA), a taxa de execução de 78%, uma das mais baixas dos últimos anos, foi a possível de realizar segundo o Executivo dentro dos condicionalismos expostos à Comissão, e que se referem nomea-damente a um período menor de tempo para a sua execução efectiva e a uma reformulação de alguns projectos, que assim transitaram para o ano seguinte, pese embora a vontade política de dar prioridade às despesas de investimento público e inclusive de utilizar parte dos saldos de exercícios anteriores para as financiar.

A Comissão, em matéria de política de despesas de investimento público, mostrou unanimidade de pontos de vista no sentido de que é importante e desejável realizar um elevado nível despesas com o PIDDA para promover o crescimento económico e do emprego, sobretudo em períodos de menor dinamismo da actividade económica no sector privado.

A Comissão regista com apreço a situação favorável da Conta Consolidada do Tesouro, cujo saldo no final do ano de 2000 equivale a cerca de 27% do PIB sendo de sublinhar também a inexistência de dívida pública directa ou indirecta por parte da RAEM.

A melhoria da gestão e da apresentação formal das contas públicas, incluindo a elaboração do orçamento e da Conta Geral, passa pela revisão dos diplomas de enquadramento orçamental, do regime financeiro das entidades autónomas e de criação de um regime legal aplicável às reservas financeiras, diplomas estes que se encontram em fase de estudo por parte do Governo.

Na evolução das receitas públicas cobradas nos últimos 5 anos, a tendência descendente das receitas correntes não derivadas do Jogo é algo preocupante, para o que contribuiu o crescimento acentuado das receitas por cobrar, sendo de salientar entre estas os prémios de concessão de terrenos.

Dada a dimensão das receitas fiscais por cobrar, a Comissão ouviu atentamente as explicações de o Executivo nesta matéria, tendo sido salientado a firme intenção do Governo em recuperar aquelas dívidas, com base numa negociação directa com os principais devedores, tendo para o efeito já criado um Grupo de Trabalho.

A recuperação das receitas com o "Exclusivo dos Jogos de Fortuna e Azar" iniciada no ano de 2000, é um elemento muito positivo no contexto fiscal actual, mas não pode fazer esquecer a questão da desejável sustentabilidade de crescimento da receita fiscal proveniente de outras actividade económicas, pelo que a problemática da dependência excessiva das receitas do jogo carece de ser resolvida a médio e longo prazos.

O relatório de execução orçamental, na vertente da despesa pública e nas ópticas da classificação económica e funcional, deve ser objecto de um melhor desenvolvimento qualitativo, bem assim como no que diz respeito às diferenças entre os valores inicialmente orçamentados e ajustados das contas de ordem, pelo menos enquanto as leis de enquadramento orçamental não são revistas.

No que diz respeito às contas das Entidades com autonomia administrativa e financeira é de realçar o trabalho desenvolvido pelo Comissariado de Auditoria em Regulamentar mais e ficazmente a sua actividade financeira e inventariar os procedimentos administrativos menos adequados.

O Comissariado de Auditoria concluiu que as demonstrações financeiras da Conta Geral da RAE de Macau de 2000 apresentam praticamente todos os activos e passivos, assim como as receitas e despesas efectuadas até 31 de Dezembro de 2000.

O crescente peso da actividade financeira das Entidades com autonomia financeira e administrativa na Administração Pública da RAEM, aconselha uma apresentação consolidada e mais clarificadora das suas Contas, objectivos estes não preenchidos com o actual sistema das contas de ordem.

Os membros da Comissão solicitaram aos representantes de o Executivo o esclarecimento relativo à taxa de execução do Plano de Investimentos e de Despesas de Desenvolvimento da Administração (daqui em diante designado abreviadamente pela sigla PIDDA) que na execução orçamental de 2000 só atingiu 73% - se se entrar em linha de conta com a Dotação Provisional e Concorrencial, já que sem a integração desta dotação o valor é de 78%.

O Executivo adiantou aos membros da Comissão que, de facto, a taxa de execução do PIDDA ficou em 78%, tendo salientado que relativamente ao PIDDA, na rubrica da Dotação Provisional e Concorrencial foram inscritos 125 milhões de patacas que não foram utilizados durante a execução orçamental.

O Executivo explicou que quando se elabora o Orçamento não é determinada a aplicação da Dotação Provisional e Concorrencial, porque durante a execução orçamental esta dotação pode ser aplicada se se verificar que é necessário.

No ano de 2000 esta dotação não foi utilizada e por isso a taxa de execução do PIDDA foi só de 78%. O Executivo informou a Comissão, que face a esta taxa de execução, procedeu-se a uma análise das acções que compõem esta taxa de execução, já que a rubrica PIDDA é composta por acções que não respeitam só a Obras de Investimento, incluindo também Equipamento e Estudos. Quanto a Equipamentos e a Estudos a taxa de execução que se registou foi relativamente elevada, superior a 80%, no caso, por exemplo dos estudos foi de cerca de 90%.

Quanto às Obras de Investimento, referiu o Executivo, durante o ano 2000 projectaram-se algumas obras que tiveram início no ano de 2000, mas não foram pagas neste ano. Mas como a sua taxa de execução só se calcula com as obras efectivamente pagas, aquela taxa ficou em 78%.

O Executivo recordou aos membros da Comissão que é fundamental ter presente que o Orçamento de o ano 2000 foi apresentado pelo Executivo e aprovado pela Assembleia Legislativa em Abril de 2000. Assim, foi um Orçamento que não entrou em vigor em 1 Janeiro de 2000. O que significa que até Abril de 2000 a Administração viveu pelo regime de duodécimos.

Acontece que este regime que não se aplica ao PIDDA - isto é, não se aplica a investimentos. Quer isto dizer que, até à aprovação de o Orçamento, não só não se podia realizar qualquer despesa de PIDDA como a Administração não se podia comprometer com despesas de PIDDA porque não havia possibilidade de se fazer o cabimento já que não havia orçamento para investimentos. Assim, em termos de investimentos o ano de 2000 teve uma vida útil de 17 de Abril até 31 de Dezembro, portanto três meses e meio a menos do que aquilo que é desejável num Orçamento.

Neste termos, o Governo viu-se obrigado a ter que reexaminar todos os projectos de investimento que vinham da antiga Administração e, nesse sentido, alguns projectos foram abandonados e foi estudada a implementação de novos projectos de investimento que tinham a 100% a confiança e garantia do novo Governo da RAE de Macau.

Assim, referiu o Executivo, se se pode dizer que se verificou uma continuidade na gestão corrente do orçamento de funcionamento, a verdade é que existiu uma descontinuidade em termos de política de investimentos. Tinha-se orçamentado um ‘valor da ordem de’ os 1100 milhões de patacas de orçamento para o PIDDA e o Governo considera que uma execução de 78% foi muito boa para o primeiro ano da RAE de Macau em termos de investimento. Não se podia efectivamente produzir mais, realizar mais do que aquilo que se. fez. 78% de Abril a Dezembro, com as novas políticas de investimento que foram lançadas foi, na perspectiva do Governo, uma boa execução orçamental.

Ainda quanto à execução do PIDDA, no ano de 2000, o Governo esclareceu que houve, de facto, contenção orçamental, mas não só em sede de PIDDA, antes em todo o Orçamento. Porque no ano de 2000, por causa da conjuntura desfavorável, a execução foi mais rigorosa e houve necessidade de contenção, sobretudo nas despesas administrativas. Para que as despesas realizadas fossem inferiores às orçamentadas.

Houve, nesse sentido, uma Directriz emanada da Direcção dos Serviços de Finanças no sentido de que as despesas em aquisições de bens e serviços fossem reduzidas em 10%. Esta Directriz foi cumprida por todos os serviços e isto afectou a execução do PIDDA, mas não atingiu as Obras de Investimento e os Estudos.

O Governo afinnou aos membros da Comissão que vai continuar a intensificar os investimentos em obras de Investimento e em Estudos.

O Governo sublinhou que o ano de 2000 foi o primeiro ano do Governo da RAE de Macau e foi um ano em que se vivia uma profunda crise económica e, portanto, o Governo não quis arriscar o lançamento de grandes projectos que depois não tivesse meios para os financiar. Foi um ano para analisar os projecto de futuro.

A Comissão pretendeu ser esclarecida se não existe uma contradição na argumentação de o Executivo quanto à taxa de execução do PIDDA - que ficou em 78% - na medida em que o Executivo justificou esta taxa de execução com o facto de a execução de o Orçamento 2000 só ter começado em Abril, como uma das razões, a par da conjuntura económica desfavorável. Ora, na Conta Geral da RAE de Macau respeitante a 2000, na página 37, sexto parágrafo, refere-se que "em termos de execução orçamental do PIDDA, registou-se uma taxa de 77.7% inferior ao registado no ano anterior (88,9%), devido à política de contenção orçamental".

O Executivo respondeu que o facto de se referir no relatório de execução orçamental que o PIDDA só registou uma execução de 78% devido à política de contenção orçamental aplicada não contradiz a explicação avançada segundo a qual a apresentação e aprovação do Orçamento 2000 em Abril do mesmo ano reduziu a execuçao orçamental em três meses.

É que quando se refere a contenção orçamental em sede de PIDDA está-se a fazer referência a um conjunto de despesas (melhoria de instalações, aquisição de veículos automóveis, e outras medidas) que por não se enquadrarem com o espírito adoptado pela Administração de dar prioridade à realização de despesas (Obras de Investimento e Estudos) que empreguem mão-de-obra em quantidade, foram reexaminados e muitos desses projectos de investimento, que estão integrados no PIDDA, não se realizaram porque não era a altura oportuna. O Governo preferiu, assim, canalizar as verbas que ia tendo disponíveis para a realização de duas coisas muito importantes em sede de PIDDA: Oras de Investimento e Estudos.

O Governo entende e aplica a contenção orçamental nos gastos que considera não serem absolutamente necessários. Não houve e não há contenção orçamental em Obras de Investimento e o Governo tem insistido que é necessário gastar mais em projectos de investimento.

Outro aspecto apontado pelo Executivo prende-se com a opção política de fazer entrar no Orçamento 2000 os saldos de os anos económicos anteriores. Quando se chegou ao final do ano verificou-se que não era necessário utilizá-los. Assim, obteve-se um saldo de execução de 314 milhões de patacas que não teria sido necessário incluir na receita, mas essa opção foi tomada porque se quis efectivamente elevar o valor do PIDDA e o Governo quando tomou esta decisão estava convencido que até 31 de Dezembro de 2000 poderia ainda pagar um conjunto de Obras de Investimento e de Estudos que infelizmente não puderam ser pagos no ano de 2000 e que transitaram para o ano de 2001.

Assim, verifica-se que havia todo o interesse por parte da Administração no ano de 2000 em realizar o máximo e por isso mesmo se foi buscar o dinheiro de os saldos dos anos económicos anteriores. Esse montante não foi utilizado e o saldo acresceu, mas o objectivo não foi o de fazer uma contenção orçamental em matérias que para o Governo sempre foram consideradas prioritárias. Houve uma contenção orçamental muito forte em termos de transferências, de aquisições de bens e serviços e de desperdícios com pessoal. De resto, esta tendência verificou-se em 2000 e, ainda mais, em 2001 e em 2002 o Governo continua essa política de contenção orçamental.

Quanto às Entidades Autónomas, a Comissão solicitou ao Executivo uma explicação para o montante aproximado de 3 mil milhões de patacas que resultam da diferença entre o Orçamento inicial e a execução orçamental nesta sede.

O Executivo esclareceu a Comissão que a questão das Contas de Ordem é uma questão antiga. Foi herdada da antiga lei da Contabilidade Pública existente em Portugal e que se manteve essencialmente com as mesmas características até agora na RAE de Macau. No estudo que o Governo está a elaborar e na proposta que em breve será submetida à Assembleia Legislativa da lei de Enquadramento Orçamental pensa-se acabar com este capítulo amorfo.

O Executivo explicou que as Contas de Ordem em sede das despesas, Capítulo L, não representam nada. Estas contas são aqui colocadas para equivalerem às Contas de Ordem das receitas, que já têm algum significado. Tendo por base este princípio é fácil entender que as Contas de Ordem do Capítulo XV são as receitas próprias que as entidades com autonomia administrativa e finaceira arrecadam pelo seu funcionamento directo, mais os saldos que transitaram de anos económicos anteriores, mais um conjunto de receitas consignadas, que por lei ou contrato são devidas a essas Entidades Autónomas.

De um modo simples, afirmou o Governo, pode dizer-se que as Contas de Ordem são as receitas próprias das Entidades Autónomas, mas as receitas próprias incluem, para além daquelas receitas pelo funcionamento das Entidades Autónomas e que essas entidades podem cobrar directamente, os saldos que orçamentaram e as receitas consignadas.

Significa isto que se alguém quiser saber qual é o Orçamento total de uma Entidade Autónoma tem que agarrar no valor da receita da Conta de Ordem dessa Entidade Autónoma e somar ao valor dos subsídios que estão dentro de o Orçamento da Região – que para as Entidades Autónomas estão colocados dentro de cada área governamental, à excepção daquelas Entidades Autónomas que não dependem directamente de nenhum Secretário de o Governo como seja, por exemplo o caso de o Comissariado Contra a Corrupção e de o Comissariado de Auditoria que ao não dependerem de qualquer Secretário de o Governo os seus subsídios estão dentro do Capítulo XII.

Todas as outras Entidades Autónomas que são tuteladas por um Secretário de o Governo ou pelo Chefe de o Executivo, como é o caso de a Fundação Macau, estão dentro de o Orçamento dos gabinetes dos Secretários ou de o gabinete do Chefe de o Executivo. Somando estes dois valores, isto é, o que conta das Contas de Ordem e o que conta das transferências de o Orçamento obtém-se o Orçamento inicial de uma Entidade Autónoma.

As Contas de Ordem na parte das despesas, conforme informou o Governo, não se podem dizer despesas próprias. Se na parte das receitas dizemos que as Contas de Ordem do Capítulo XV são as receitas próprias, já não tem sentido dizer-se que na parte das despesas as Contas de Ordem são despesas próprias. O sistema de Contas de Ordem é uma realidade que não tem muito sentido em termos de lógica porque o valor que se coloca no Capítulo L das despesas é exactamente o mesmo que se colocou antes no Capítulo XV das receitas em Contas de Ordem, apenas para que elas se possam equilibrar e que por sua vez se possam anular em termos de valor - o valor da receita é igual ao valor da despesa das Contas de Ordem. E é assim que foi apresentado e aprovado o Orçamento da Região em 2000, que no actual enquadramento orçamental legal tem lá dentro as Contas de Ordem.

O Executivo chamou a atenção para o facto de que uma vez aprovado um orçamento com um determinado montante, durante a execução orçamental, no que diz respeito às Entidades Autónomas elas estão obrigadas a fazer um primeiro orçamento suplementar para o apuramento do excesso de saldo. Aqui é importante perceber que enquanto no orçamento central da Administração o saldo do ano económico anterior não passa automaticamente - se for necessário o Governo pede a sua inscrição e orçamenta-o - já no que diz respeito às Entidades Autónomas elas são obrigadas a incluir o saldo que têm, com excepção de algumas entidades que se designam por fundos e que têm por objectivo a capitalização das suas receitas (como acontece, por exemplo, com o Fundo de Pensões, com o Fundo de Segurança Social, com a Fundação Macau e com a Autoridade Monetária de Macau).

Por outro lado, considerou o Executivo, temos também um conjunto de Entidades Autónomas que segue o sistema não público de contabilidade e que segue o Plano Oficial de Contas ou orçamentos privativos totalmente diferentes do regime da Contabilidade Pública e que, por exemplo, não é obrigado a apresentar orçamentos suplementares já que a sua lei orgânica e o seu plano de contas isentam este conjunto de Entidades Autónomas de apresentar orçamentos suplementares porque seguem um regime de contabilidade privada e neste regime não há a figura de o orçamento suplementar.

Ora, isto leva a que o valor inicialmente aprovado e que constava das Contas de Ordem das receitas e das despesas no orçamento inicial seja completamente diferente daquele que no fim da execução orçamental venha a aparecer porque, por um lado, temos um conjunto de Entidades Autónomas que não estão abrangidas pelos orçamentos suplementares, por outro porque todas as Entidades Autónomas cobram em algumas rubricas orçamentais mais do que aquilo que previram e é perfeitamente legal que o façam.

A Administração Central, adiantou o Executivo, também pode cobrar mais do que aquilo que orçamentou. O que não pode acontecer é que se gaste para além do limite do que está autorizado, e isto tanto vale para a Administração Central como para as Entidades Autónomas.

O Executivo elucidou os membros da Comissão que se se verificar que algumas ou todas Entidades Autónomas não necessitam de aumentar a sua despesa então não apresentam orçamentos suplementares, com excepção de o primeiro orçamento suplementar referente ao excesso de saldo e que é obrigatório. Há, no entanto, Entidades Autónomas – como a Autoridade Monetária de Macau, como os Serviços de Correios, como o Fundo de Pensões, como o Fundo de Bonificação do Crédito à Habitação, como o Fundo de Garantia Automóvel – que ficam fora da regra dos orçamentos suplementares.

Para a generalidade das Entidades Autónomas, feito o primeiro orçamento suplementar que é única e exclusivamente para o apuramento do excesso ou redução do saldo se uma determinada Entidade Autónoma aprovou o seu orçamento inicial com uma previsão de, por exemplo, 10 milhões de patacas de saldo e quando fechou as contas só teve 8 milhões de patacas de saldo, então o primeiro orçamento suplementar vai ser um orçamento de contenção de despesa. Se a execução orçamental resultou num saldo de 12 milhões de patacas então o orçamento suplementar vai aumentar a despesa em mais 2 milhões de patacas.

No entanto, considerou ainda o Executivo, as Entidades Autónomas que estão sujeitas às regras dos orçamentos suplementares podem fazer mais dois orçamentos suplementares durante um ano económico. Assim, por lei estão condicionadas a três orçamentos suplementares: o primeiro para o apuramento do excesso de saldo, se a ele houver lugar, e os outros dois para se for necessário aumentarem a sua despesa. Se precisarem de realizar mais do que aquilo que previram então têm que arranjar forma para esse aumento de despesa.

Como é que pode ser financiado esse aumento de despesa? O Executivo referiu que ou a Administração Central atribui a essas Entidades Autónomas mais dinheiro em subsídios – desde que devidamente justificados por despacho de o Senhor Chefe de o Executivo ouvida a Direcção dos Serviços de Finanças e o Senhor Secretário para a Economia e Finanças – ou efectivamente conseguem gerar mais receita do que aquela que tinham previsto. Se existir excesso de receita e havendo necessidade de gastar mais há sempre lugar á feitura de o orçamento suplementar.

Quanto aos 3 mil milhões de patacas que estão a mais, o Executivo esclareceu que resultam, por um lado, de os orçamentos suplementares que foram apresentados e, muito em especial, de o primeiro orçamento suplementar que é obrigatório para todas as Entidades Autónomas e onde se concentram valores muito grandes de excesso de saldo – no ano de 2000 apenas uma entidade autónoma reduziu o valor do excesso de saldo que tinha orçamentado: o Instituto de Acção Social de Macau (IASM), todas as outras quando fecharam o ano de 1999 tiveram saldos superiores àqueles que tinham previsto para 2000 o que fez aumentar logo aí todos os Orçamentos das Entidades Autónomas com excepção do do IASM.

Por outro lado, prosseguiu o Executivo, nesse valor de 3 mil milhões de patacas estão os reforços tácitos provenientes das consignações – por exemplo, a companhia de corridas de cavalos está por contrato obrigada a dar uma percentagem sobre as suas receitas a algumas Entidades Autónomas, nomeadamente o IASM. Ora isso está previsto no orçamento inicial, mas se efectivamente o valor entregue for superior ao previsto, então não há dúvida que esse valor em excesso tem que se destinar ao IASM porque, por contrato, está estabelecido que as receitas consignadas daquele contrato revertem a favor de uma determinada entidade.

A benefício de um melhor entendimento desta questão o Governo apresentou o seguinte exemplo: se a Companhia de Corridas de Cavalos continuasse a entregar os valores em excesso quanto à previsão inicial, mas no orçamento da Administração Central só constasse como receita consignada o valor previsto inicialmente então duas coisas aconteceriam: em primeiro lugar, o IASM não receberia aquilo a que por contrato tem direito e, em segundo lugar, a Administração Central não poderia arrecadar esse montante de receita porque está consignada ao IASM.

É assim que surgem os reforços tácitos previstos legalmente e que são uma figura que só existe nas receitas consignadas, isto é se numa receita consignada a Administração Central arrecadar mais do que aquilo que está orçamentado então automaticamente é feito o reforço tácito e assim tudo o que for arrecadado é entregue à respectiva Entidade Autónoma.

Os montantes de excesso de cobrança somados aos reforços tácitos das receitas consignadas que existiram durante o ano económico, mais orçamentos suplementares que elevaram o valor da receita e da despesa das Entidades Autónomas geraram no ano de 2000 aquele montante aproximado de 3 mil milhões de patacas.

O Executivo admitiu que se trata de um valor grande, mas elucidou os membros da Comissão que se se analisar as suas causas verifica-se que só o Fundo de Pensões, a Autoridade Monetária de Macau e a Fundação Macau geraram perto de 3 mil milhões de patacas por causa dos seus orçamentos suplementares, já que são entidades que têm por finalidade não aplicar num determinado ano económico a totalidade das suas receitas e proveitos tendo, antes, como principal objectivo capitalizar as suas receitas e proveitos para satisfazer necessidades públicas ao longo da sua vida útil.

Outro aspecto importante, na perspectiva de o Executivo, é que face ao Orçamento autorizado das Entidades Autónomas se verificou um excesso de cobrança de quase 3 mil milhões de patacas (e o excesso de cobrança, neste sentido, inclui o aumento das receitas que conseguiram arrecadar, os orçamentos suplementares que realizaram e o montante em receitas consignadas a mais do que previsto inicialmente); mas isso não significa que tenha existido um excesso de despesa. Aquelas Entidades Autónomas não gastaram mais 3 mil milhões de patacas. O que aconteceu é que fecharam as contas com um resultado que inclui este montante porque ele lhes foi contabilizado como entrada, mas não lhes foi contabilizado como despesa paga.

Acontece que estes 3 mil milhões ele patacas foram contabilizados na Conta Geral como receita e como despesa por causa daquela realidade amorfa que são as Contas de Ordem. O que é importante, segundo o Executivo, é perceber que aquele valor não foi um aumento da despesa das Entidades Autónomas.

A Comissão pretendeu ainda saber qual é a vantagem para a Administração em existirem algumas Entidades Autónomas que preparam a sua contabilidade seguindo o Plano Oficial de Contabilidade e existirem outras, que até são a maioria, que não optam por esse sistema e se não seria melhor uma uniformização de critérios.

O Governo informou a Comissão que a existência de a dualidade de critérios na apresentação de contas existe porque a lei oferece esta possibilidade. Uma coisa é certa, a Administração Central tem que seguir o regime da Contabilidade Pública por imposição legal e assim vai continuar a ser no futuro.

Em primeiro lugar, porque o Governo entende que esse é o regime mais adequado à realidade da Região; em segundo lugar, porque é aquele que é seguido na generalidade dos países - já que normalmente as administrações centrais concebem planos oficiais de contas para seguirem o seu regime próprio de Contabilidade Pública e em terceiro lugar porque em termos de recursos humanos seria um desastre mudar o sistema da Contabilidade Pública neste momento para qualquer outro sistema. A Contabilidade Pública, bem como qualquer outro tipo de contabilidade, requer anos de formação. Não se pode mudar o sistema vigente de um dia para o outro. Pode e deve-se adaptar o sistema vigente à realidade ela Região e é isso que o Governo vai fazer.

Acontece que a actual Administração herdou uma legislação onde as Entidades Autónomas têm um regime diferente daquele da Administração Central e nos termos do qual lhes é permitido, através de autorização do Senhor Chefe de o Executivo (anteriormente à transição era o Governador do Território), desde que devidamente justificado, que possam utilizar um plano de contas privativo aprovado por parecer da Direcção dos Serviços de Finanças ou seguir o Plano Oficial de Contabilidade. Esta questão prende-se com os interesses dessas Entidades Autónomas.

Assim, referiu o Executivo, por exemplo a Direcção dos Serviços de Finanças (ainda no tempo da Administração Portuguesa) deu parecer negativo ao pedido apresentado pela Autoridade da A viação Civil no sentido desta entidade seguir o Plano Oficial de Contabilidade, no entanto acontece que o Senhor Governador da altura autorizou que aquela entidade seguisse o Plano Oficial de Contabilidade. Já os Serviços de Saúde de Macau não obtiveram parecer favorável e não foi autorizado que seguissem o Plano Oficial de Contabilidade.

Quanto aos Fundos, o sistema de contabilidade que reflecte melhor sua contabilidade é o Plano Oficial de Contabilidade porque assim contabilizam anualmente as amortizações, as reintegrações, as reavaliações, enfim tudo aquilo que a Contabilidade Pública não permite (daí que o Plano oficial de Contabilidade seja seguido, por exemplo pelo Fundo de Pensões, pela Autoridade Monetária de Macau, pelo Fundo de bonificação à habitação, pelo Fundo de Garantia Automóvel e Marítimo, pela Fundação Macau e pela Autoridade da Aviação Civil, esta última, como se disse, não obteve o parecer favorável da Direcção dos Serviços de Finanças e não deveria estar a seguir o Plano Oficial de Contabilidade porque não gera receitas para acumular - já que as receitas que tem são em 90% entregues pela Administração Central).

O Executivo informou a Comissão que o que pretende fazer no futuro, com a nova lei que o Governo está a preparar e que vai alterar o regime financeiro das Entidades Autónomas é que estas entidades para além de utilizarem o Plano Oficial de Contabilidade - que para esta entidades é mais transparente e realista - sejam obrigadas igualmente a prestar contas segundo a Contabilidade Pública, isto é que se organizem de modo a terem dois tipos de contabilidade.

Assim, a Contabilidade Pública vai ser obrigatória para todas as entidades e as que forem devidamente autorizadas poderão igualmente apresentar as suas contas segundo o Plano Oficial de Contabilidade. Só assim terminará a realidade amorfa das Contas de Ordem.

A Comissão salientou ao Executivo que a Assembleia Legislativa tem acompanhado com especial atenção a situação das dívidas relativas aos Prémios de Concessão de Terrenos e que quando se discutiram as Linhas de Acção Governativa para o ano de 2000, os deputados abordaram a questão sobre a cobrança dos Prémios de Concessão de Terrenos.

A Comissão verificou que existe no Orçamento de 2000 uma previsão de cobrança que depois não foi realizada. Na realidade, a cobrança desta dívida não se efectuou com o Governo previa. Assim, referiu a Comissão, a cobrança das dívidas de Prémios de Concessão de Terrenos estava prevista, para o ano de 2000, em aproximadamente 914 milhões de patacas (cfr. Conta Geral da RAE de Macau), mas na realidade a receita real foi de 80 milhões de patacas. Quis, assim, a Comissão ouvir as explicações de o Executivo.

Segundo o Executivo, orçamentou-se no Orçamento 2000 – o primeiro depois da criação da RAE de Macau - o montante total da dívida porque o Executivo pretendia que se conhecesse o valor real desta dívida.

O Governo tinha perfeita consciência que não seria possível cobrar a totalidade daquele montante. Apesar disso, tentou-se fazer o possível para reaver essa dívida. Daí que no ano de 2001 o Executivo tenha procedido a uma avaliação realística da situação global e é por isso no orçamento de o ano 2001 só se inscreveu como cobrança o montante de 200 milhões. Porque este montante é mais razoável do ponto de vista da cobrança.

Na cobrança desta dívida o Governo informou a Comissão que adoptou uma posição mais flexível. A intenção é reaver aquele montante directamente ou se não for possível, indirectamente através de entrega de outros activos. Deste modo, se um imóvel tem uma dívida, então essa dívida pode ser paga através de outros activos, seja em dinheiro seja através de outros bens.

Foi política assumida pelo Governo que no primeiro Orçamento da RAE de Macau, de uma forma transparente e clara se orçamentasse a totalidade da dívida em relação aos Prémios de Concessão de Terrenos. Esta questão foi profunda-mente pensada em reuniões com o Senhor Chefe de o Executivo e com o Senhor Secretário para a Economia e Finanças. O Governo sabia que, à partida, era impossível cobrar o valor da dívida orçamentado, mas aqui pesou mais a questão política, isto é a decisão de transmitir à nova Assembleia Legislativa e à população governada pelo novo Executivo qual era a real situação das dívidas dos Prémios de Concessão de Terrenos.

Se se tivesse orçamentado 100 milhões ou 200 milhões de dívida, então poderia ficar em dúvida se o remanescente tinha ou não sido cobrado ou se o Governo tinha decidido abandonar a cobrança. Foi, portanto, uma decisão pura e simplesmente política a de se transmitir no primeiro Orçamento da RAE de Macau qual era a situação real das dívidas dos Prémios de Concessão de Terrenos.